FA Lesson 3.2

advertisement

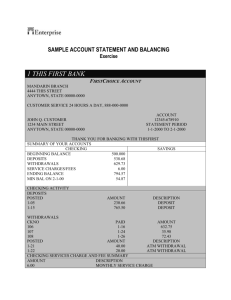

SECTION 3.2 RECONCILE A BANK STATEMENT HOW DO CHECKING ACCOUNT USERS MAKE SURE THAT THEIR RECORDS ARE CORRECT? • • • • IN THE PREVIOUS SECTION, YOU LEARNED HOW TO RECORD DEBITS (WITHDRAWALS), CREDITS (DEPOSITS), AND CALCULATE THE NEW ACCOUNT BALANCE. IN YOUR GROUPS, ANSWER THE FOLLOWING QUESTIONS: WHAT DOES IT MEAN TO RECONCILE A SAVINGS OR CHECKING ACCOUNT? WHY IS IT IMPORTANT TO RECONCILE THE CHECK REGISTER MONTHLY? WHAT PROBLEMS COULD ARISE IF YOU THINK YOU HAVE MORE IN YOUR ACCOUNT THAN THE BANK KNOWS YOU HAVE? WHAT PROBLEMS COULD ARISE IF YOU THINK YOU HAVE LESS IN YOUR ACCOUNT THAN THE BANK KNOWS YOU HAVE? • MANY, IF NOT MOST, CHECKING ACCOUNT CUSTOMERS KEEP A RECORD OF ALL TRANSACTIONS CONCERNING A CHECKING ACCOUNT IN EITHER A PAPER OR ELECTRONIC CHECK REGISTER. • THE BANK ALSO KEEPS A RECORD OF ALL TRANSACTIONS. • EVERY MONTH, THE BANK MAKES AVAILABLE, THROUGH MAIL OR ELECTRONIC ACCESS ON THE INTERNET, A STATEMENT LISTING ALL OF THE TRANSACTIONS AND BALANCES FOR A CHECKING ACCOUNT. • BANKS PROVIDE STATEMENTS FOR SAVINGS ACCOUNTS ALSO. • ACCOUNT NUMBER – A NUMBER THAT APPEARS ON ALL CHECKS, DEPOSIT SLIPS, AND BANK STATEMENTS • BANK STATEMENT – A STATEMENT THAT INCLUDES ALL TRANSACTIONS THAT HAVE OCCURRED FOR A PERIOD OF APPROXIMATELY A MONTH SAMPLE BANK STATEMENT • STATEMENT PERIOD – DATES ON A BANK STATEMENT THAT INDICATE THE RANGE OF DATES IN WHICH THE TRANSACTIONS OCCURRED • STARTING BALANCE – THE AMOUNT OF MONEY IN A CHECKING ACCOUNT AT THE BEGINNING OF A STATEMENT PERIOD • ENDING BALANCE – THE AMOUNT OF MONEY IN A CHECKING ACCOUNT AT THE END OF A STATEMENT PERIOD • OUTSTANDING DEPOSITS – DEPOSITS THAT DO NOT APPEAR ON THE BANK STATEMENT • OUTSTANDING CHECKS – CHECKS THAT DO NOT APPEAR ON THE BANK STATEMENT • YOU SHOULD VERIFY THE BANK’S RECORDS TO MAKE SURE NO MISTAKES HAVE BEEN MADE. • BALANCING A CHECKBOOK– THE PROCESS OF VERIFYING THE BANK’S RECORDS TO MAKE SURE NO ERRORS HAVE BEEN MADE • RECONCILING A BANK STATEMENT – THE PROCESS OF VERIFYING THE BANK’S RECORDS TO MAKE SURE NO ERRORS HAVE BEEN MADE • MOST BANK STATEMENTS INCLUDE A CHECKING ACCOUNT SUMMARY WHICH GUIDES THE BANKING CUSTOMER THROUGH THE BALANCING OR RECONCILING PROCESS. • CHECK REGISTERS CONTAIN A COLUMN TO PLACE A CHECK MARK FOR CLEARED ITEMS TO ASSIST IN BALANCING. EXAMPLE 1 • THE NEXT SLIDE HAS A BANK STATEMENT AND CHECK REGISTER FOR MICHAEL BIAK’S CHECKING ACCOUNT. WHAT STEPS ARE NEEDED TO RECONCILE MICHAEL’S BANK STATEMENT? CHECK YOUR UNDERSTANDING • NAME SOME REASONS WHY A CHECK MAY NOT HAVE CLEARED DURING THE MONTHLY CYCLE AND APPEAR ON THE BANK STATEMENT. EXAMPLE 2 • USE ALGEBRAIC FORMULAS AND STATEMENTS TO MODEL THE CHECK REGISTER BALANCING PROCESS. CHECK YOUR UNDERSTANDING • NANCY HAS A BALANCE OF $1,078 IN HER CHECK REGISTER. THE BALANCE ON HER BANK ACCOUNT STATEMENT IS $885.84. NOT REPORTED ON HER BANK STATEMENT ARE DEPOSITS OF $575 AND $250 AND TWO CHECKS FOR $195 AND $437.84. IS HER CHECK REGISTER BALANCED? EXPLAIN. EXAMPLE 3???? • MARINA AND BRIAN HAVE A JOINT CHECKING ACCOUNT. THEY HAVE A BALANCE OF $3,839.25 IN THE CHECK REGISTER. THE BALANCE ON THE BANK STATEMENT IS $3,450.10. NOT REPORTED ON THE STATEMENT ARE DEPOSITS OF $2,000, $135.67, $254.77, AND $188.76 AND FOUR CHECKS FOR $567.89, $23.83, $598.33, AND $1,000. RECONCILE THE BANK STATEMENT USING A SPREADSHEET. CHECK YOUR UNDERSTANDING • WRITE A FORMULA TO CALCULATE THE SUM OF THE OUTSTANDING CHECKS. 3.2 HW • P.127#2-8ALL; 10, 12