預測輪盤賭博程式

預測輪盤賭博 澳教授發明程式

俗話說:「十賭九輸」,但偏偏有人不信邪,還發明

了比「賭神」還神的必勝賭術。據澳洲廣播公司報導,

由雪梨大學數學教授斯馬爾所帶領的團隊,發明一種

能預測輪盤賭博的計算程式,報酬率達18%。換句話

說,在輪盤賭博下使用該電腦程式進行預測,每賭1

美元,便可贏回1.18美元。

研究領導人斯馬爾表示,「我們設計的程式其實只是

個簡單的模型,但它能成功計算出我們設定的結果。

讓我們驚訝的是,將這程式應用在輪盤賭博上,居然

有助於提升正確機率。」 。斯馬爾與香港理工大學

的戚剛協博士研發了一個輪盤和小球移動的簡單模型,

模型中顯示,如果知道小球的起始位置、速度和加速

度,便能提高預測落點的准確度,進而提高贏率。

台灣加權股價指數選擇權

交易標的:加權股價指數

中文簡稱:臺指選擇權(臺指買權、臺指

賣權)

英文代碼: TXO

履約型態:歐式(僅能於到期日行使權

利)

契約乘數:指數每點新臺幣50元

交易時間:營業日上午8:45~下午1:45

到期日:該契約交割月份的第三個星期三

最後結算價

:以到期日當日交易時間收盤

前三十分鐘內所提供標的指數之簡單算術

平均價訂之

05/22台股指數是6737點,指數期貨6692點 (月份: 2009/06)

到期日:6/17

選擇權專有名詞介紹

【範例】

假設目前台股指數是6725點,那麼「買權」各種履約

價的內含價值如下:

履約價6400買權,「立即履約」即可獲利67256400=325點,內含價值即是325點。

履約價6500買權,履約時可獲利6725-6500=225點,

內含價值即是225點。

履約價6600買權,履約時可獲利6725-6600=125點,

內含價值即是125點。

履約價6800買權,履約時無法獲利,內含價值為0。

履約價6900買權,履約時無法獲利,內含價值為0。

選擇權專有名詞介紹

習慣上,市場將最接近到期結算的契約

月份稱為「近月」,距離到期結算較久

的契約稱為「遠月」,遠月契約因尚可

交易日較多,時間價值較高,權利金報

價也高。

選擇權專有名詞介紹

台指選擇權是台指期貨衍生商品,因此,

所有時間價值是隨著「期貨指數」變化,

而非「現貨指數」。

2009/11/30 台期指12 是7557點 到期日12/16

選擇權專有名詞介紹

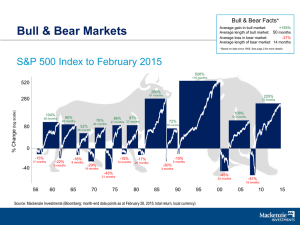

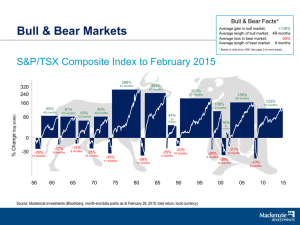

→牛市(BULL market)

經濟繁榮股市行情上漲,我們稱之為:

牛市(bull market)

空頭市場 →熊市(BEAR market)

經濟蕭條股市行情下跌,我們稱之為:

熊市(bear market)

看漲(看多)

看跌(看空)

多頭市場

選擇權交易基本策略

1.買入台指買權(強烈看漲)對台灣加權指數後勢

強烈看好時,可選用此策略。

2.賣出台指賣權(溫和看漲) 對台灣加權指數後勢

溫和看好時,可選用此策略;投資人可藉由賣出

選擇權賺得權利金。

3.賣出台指買權(溫和看跌) 對台灣加權指數後勢

溫和看壞時,可選用此種策略;投資人可藉由賣

出選擇權賺得權利金。

4.買入台指賣權(強烈看跌) 對台灣加權指數後勢

強烈看壞時,可選用此種策略。

選擇權交易應用策略

(價差交易)

1.多頭價差(BULL

SPREADS)

適用於後勢看多時,買進低履約價的call,

賣出高履約價的call

2.空頭價差(BEAR

SPREADS)

適用於後勢看壞時,買進高履約價的call,

賣出低履約價的call

價差交易範例

11/30[一]

日

一

二

三

四

五

六

29

30

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

【範例】11/30[一]台股指數12是7585點

台期指12日K線圖

【範例】11/30[一]台股指數12是7585點

【範例】11/30[一]台股指數12是7585點

A 計畫

11/30[一]

7600 Short Call 7400 Long Call

+ C7400 - C7600

日

一

二

三

四

五

六

29

30

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

12月

未平倉明細

11/30

到期部位情境損益

11/30

到期部位情境損益

12/15

選擇權交易應用策略

(價差交易)

3.行曆價差交易(Calendar

spread)

原理:主要運用台指選擇權瀕臨到期之前

的加速時間耗損,於近月選擇權做賣出動

作,於遠月做買進動作。

選擇權交易應用策略

(價差交易)

a.多頭行曆價差(Bullish

calendar

spread):

盤勢屬於長多格局但短期內盤勢陷於盤整

(維持不變),或有短空氣氛,則可賣出即將

到期之價外台指買權,並買進價外之遠月

台指買權—此舉可賺進即將到期部位之權

利金,以保護或降低遠月買權之取得成本。

選擇權交易應用策略

(價差交易)

b.空頭行曆價差(Bearish

calendar

spread):

盤勢屬於長期看空但短期內呈現盤頭或區

間盤整或微幅反彈,則可賣出即將到期價

內買權,並買進遠月價內買權。

選擇權交易應用策略

(價差交易)

c.中立行曆價差(Neutral

calendar

spread):

投資人未來盤勢多空難以掌握,或盤勢預

期為狹幅整理無大行情,則可賣出近月平

價(at the money)買權,買進遠月平價買

權。

選擇權交易策略總表

看多後市

1.買進買權(buy Call)

2.賣出賣權(sell Put)

3.買權多頭價差(Bull Call Spread)

4.賣權多頭價差(Bull Put Spread)

5.逆轉組合(Reversals)

選擇權交易策略總表

看空後市

1.買進賣權(buy Put)

2.賣出買權(sell Call)

3.買權空頭價差(Bear Call Spread)

4.賣權空頭價差(Bear Put Spread)

5.轉換組合(Conversion)

選擇權交易策略總表

預期價格持平,狹幅震盪

1.時間價差(Time Spread)

2.賣出跨式組合(sell Straddles)

3.賣出勒式組合(sell Strangles)

預期價格會有劇烈變動,但不確定漲跌

1.買進跨式組合(buy Straddles)

2.買進勒式組合(buy Strangles)

期貨及選擇權數位學習網

E-Learning

Money From God

A little boy really wanted $100 badly and he

prayed for two weeks but nothing happened. So

he decided to write a letter to god, requesting the

$100. When the postal authorities received the

letter addressed to God, USA, they decided to

send it to president Clinton (but why nobody is

sure). Upon receiving the letter, president Clinton

was so impressed, touched and amused that he

instructed his secretary to mail the little boy $5.

He thought that would appear to be a lot of money

to the little boy. The little boy was delighted with

the five dollars and decided to write odd a thank

you letter. it read as follows:

Money From God

"Dear

God, thank you for the money.

however, I noticed that for some reason

you had to send it through Washington,

and as usual, the bastards deducted $95.

Thanks anyways."

Pocket Money From God

You

don't understand the true value

of a dollar until you have a job and

start paying bills.

My Pocket Money

每月初執行A計畫

→若看漲則建立多頭價差

→若看跌則建立空頭價差

例如:指數來到7600時, 12月的A 計畫

→7600 Short Call 7400 Long Call

+ C7400 - C7600

7600 A 計畫

7400 B 計畫

What Is Plan B?

What is Plan B?

Levonorgestrel is a female hormone that

prevents ovulation (the release of an egg

from an ovary). Plan B also causes changes

in your cervical mucus and uterine lining,

making it harder for sperm to reach the

uterus and harder for a fertilized egg to

attach to the uterus.

Plan B is used to prevent pregnancy after

unprotected sex or failure of other forms of

birth control (such as condom breakage, or

missing 2 or more birth control pills).

What Is Plan B?

B 計畫→7600 Long Put 7400 Short Put

當指數來到7400時建立空頭價差

+ P7600 - P7400

7600 A 計畫

7400 B 計畫

12月指數到期結算價7750

C7400

C7600

W

L

11/30

7600

260

138

78

122

12/16

7750

350

150

日

一

二

三

四

五

六

29 30

1

2

3

4

5

6

8

9

10

11

12

7

13 14 15 16 17 18 19

12月指數到期結算價7750

指數期貨 價差交易

買方

賣方

12/3

7600

+150

+80

+90

-90

12/7

7800

-50

+30

-100

+100

日

一

二

三

四

五

六

29 30

1

2

3

4

5

6

8

9

10

11

12

7

13 14 15 16 17 18 19

2010年01月到期日

日

一

二

三

四

五

六

27

28

29

30

31

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

01月指數落點預測

指數

8500

8400

8300

8200

8100

8000

7900

7800

7700

賠率

+5

+4

+3

+2

+1

+2

+3

+4

+5

12/16

台股指數01

是7700點

價差交易

若看漲要建立多頭價差交易

1. C7700=186, C7600=241

則W=?, L=?, Q=W/L=?

2. C7700=186, C7500=305

則W=?, L=?, Q=W/L=?

3. C7700=186, C7400=380

則W=?, L=?, Q=W/L=?

4. C7700=186, C7300=460

則W=?, L=?, Q=W/L=?

12/16

台股指數01

是7700點

價差交易

若看跌要建立空頭價差交易

1. P7700=187, P7800=237

則W=?, L=?, Q=W/L=?

2. P7700=187, P7900=305

則W=?, L=?, Q=W/L=?

3. P7700=187, P8000=370

則W=?, L=?, Q=W/L=?

4. P7700=187, P8100=450

則W=?, L=?, Q=W/L=?

多頭價差交易

賣方

買方

C7700 = 186

C7600 = 240

C7700 = 186

C7500 = 305

C7700 = 186

C7400 = 380

C7700 = 186

C7300 = 460

W

L

Q

空頭價差交易

賣方

買方

P7700 = 187

P7800=237

P7700 = 187

P7900=305

P7700 = 187

P8000=370

P7700 = 187

P8100=450

W

L

Q

進階價差交易範例

2011/11/15

指數在6800以下看跌, 建立空頭價差

P7200 = +470, P6500 = -70

指數在6900以上看漲, 建立多頭價差

C6500 = +470, C7200 = -70

買保險

買保險

: 以同數量的價差組合當保險

指數在6800以下看跌, 建立空頭價差

P7100 = +350x2, P6500 = -50x2

同時建立多頭價差當保險

C6700 = +180x2, C6900 = -80x2

C6600 = +330, C6800 = -140x2,

C7000=+70

進階價差交易範例

2011/11/20

建立新的一組多頭價差

進階價差交易範例1

指數在7100以上看漲

多頭價差

買保險

有保險之多頭價差交易

賣方

買方

C7400 = 30

C6800 = 330

P6800 = 48

P7200 = 198

W

L

Q

進階價差交易範例2

期初若指數在7050

如果指數來到6850

+C6900 = 215

+P7200 = 210

-C6900 = 95

+C6700 = 210

-P6700 = 60

-C7200 = 20