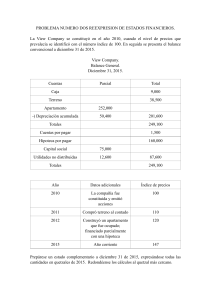

HIPOTECA INVERSA ¿Qué es una hipoteca inversa? Una hipoteca inversa, como indica su propio nombre, funciona al revés que un préstamo hipotecario normal. Es decir, lo que haces es hipotecar tu vivienda para que una entidad te pague un dinero durante un tiempo o te lo abone de golpe, según lo que acordéis. Dependiendo del plazo durante el que se cobra el dinero, las hipotecas inversas pueden ser de dos tipos: Hipoteca inversa simple: en este caso, el cliente y la entidad pactan el plazo durante el que el segundo pagará cuotas al primero. Cuando termine ese plazo, que suele ser de entre 15 y 20 años, el cliente dejará de cobrar rentas. Hipoteca inversa con seguro de rentas vitalicias diferidas: en este caso, el cliente cobrará cuotas hasta que se muera. Ahora bien, el importe de esas rentas será más bajo, porque las cobrará durante más tiempo. Diferencias respecto a una hipoteca normal: Una hipoteca tradicional se usa para comprar o refinanciar una vivienda. Una hipoteca inversa se utiliza para obtener dinero de su vivienda. En una hipoteca tradicional; el prestamista le presta el dinero para comprar o refinanciar la vivienda. A cambio, usted promete pagarle al prestamista el dinero prestado, más los intereses, durante muchos años. Una hipoteca inversa; en lugar de pedir prestado para comprar una casa, usted pide prestado contra la vivienda que usted ya tiene. Esto le permite utilizar dinero en efectivo para gastos en el momento, y pagar el préstamo cuando usted fallece o vende la casa. Edad mínima y requisitos para pedir la hipoteca inversa Tener una vivienda en propiedad. Puede ser una casa o un piso, tu residencia habitual o una segunda vivienda… En cualquier caso, debe estar libre de cargas, es decir, que no puede estar hipotecada. Ser una persona mayor, discapacitada o dependiente. Tendrás esa consideración si cumples uno de estos requisitos: Si tienes 65 años o más, aunque sabemos que hay entidades que elevan esa edad hasta los 70 años; Si tienes 65 años o más y sufres una discapacidad igual o superior al 33%; Si tienes dependencia severa o gran dependencia. En este caso, no importa la edad que tengas. A la entidad que te conceda la hipoteca inversa le dará igual tu nivel de ingresos y tu solvencia económica, así que no te pedirá que justifiques tus ingresos o que presentes avales. ¿Qué ganan las entidades con las hipotecas inversas? Por cada cuota que te pague, se generarán unos intereses, que irán aumentando la deuda contraída por la hipoteca inversa. Es decir, que al fallecer tú, la entidad recuperará el dinero que te ha pagado y ganará los intereses que se hayan acumulado. También es muy probable que te cobre una comisión de apertura cuando firmes el contrato. Ejemplo Una vez firmada la hipoteca inversa, tu vivienda quedará oficialmente hipotecada y la entidad te pagará la cantidad que hayáis acordado, ya sea de golpe o en rentas o cuotas mensuales. Ten en cuenta que no será mucho dinero, porque solo se suele hipotecar entre el 20% y el 30% de la vivienda (hasta el 60% en casos excepcionales). Ej., hipotecas el 22,50% de una casa de 250.000 euros. En este caso, podrías cobrar 56.250 euros de golpe o unas cuotas mensuales de 135 euros hasta que te mueras. En cuanto te mueras la deuda pasará a tus herederos. Es decir, que tus herederos tendrán que devolver a la entidad todo lo que esta te haya pagado más los intereses que se hayan generado hasta tu fallecimiento (el interés suele ser de un 5% anual). Esto es lo que pueden hacer tus herederos si aceptan la herencia: - Quedarse con la vivienda, en cuyo caso tendrán que saldar la deuda con el banco. Vender la casa y saldar la deuda con el dinero que se saque tras su venta. No saldar la deuda. En este caso, la entidad embargará la vivienda y la subastará para recuperar el dinero. Principales ventajas e inconvenientes: La principal ventaja es que el cliente puede seguir utilizando su vivienda habitual, mientras recibe una cantidad de dinero (ya anteriormente acordada) por parte de la entidad. Por lo tanto, la ventaja es doble; conserva la vivienda y obtiene efectivo. La mayor desventaja es que, al revés de una hipoteca normal, la deuda no va disminuyendo con el tiempo, sino aumentando, por lo que, con el paso de los años, el prestatario puede acabar debiendo mas dinero que el valor de la vivienda. Si esto sucede el prestatario o beneficiario del crédito responderá no solo con la vivienda, sino también con los bienes asociados a la herencia. Trabajo realizado por: Olga Radomska Kurdzhos Raúl Milla Toro Cristian del Caño Emilio Reina Mesa