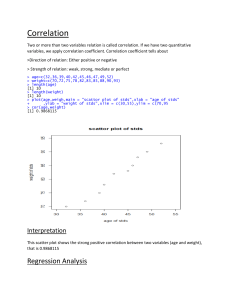

By: Kaleem Formula Sheet Econometrics Percentage Change %change Yt Yt 1 100 Yt 1 %change [ln(Yt ) ln(Yt 1 )] 100 (1.1) (1.2) Mean Y N Y i 1 i (1.3) N Standard Deviation s (Yi Y ) 2 N 1 (1.4) s2 (Yi Y )2 N 1 (1.5) Variance Mean of the probability distribution for X, expected value, mathematical expectation of X E ( X ) Xp( X ) (1.6) 2 E ( X ) 2 ( X ) 2 p( X ) (1.7) Variance of probability distribution Standard Deviation E( X ) ( X ) 2 p( X ) (1.8) Covariance COV (Y , X ) N i 1 (Yi Y )( X i X ) N 1 (1.9) Correlation r COR(Y , X ) sY s X (1.10) By: Kaleem For M variable possibe correlations M ( M 1) 2 (1.11) Regression Model Yi X i i (1.12) i Yi X i (1.13) Yˆi ˆ ˆ X i (1.14) ˆi Yi ˆ ˆ X i (1.15) Error term Fitted Regression Line Regression Residuals Sum of Squared Residuals N SSR ˆi2 (1.16) i 1 N SSR (Yi ˆ ˆ X i )2 (1.17) i 1 N SSR (Yi Yˆi )2 (1.18) i 1 R2 N TSS (Yi Y )2 (1.19) i 1 N RSS (Yˆi Y )2 (1.20) TSS RSS SSR (1.21) i 1 R2 RSS TSS R2 1 SSR TSS (1.22) (1.23)