Bamba Bubi

Bamba Bubi-

Mit értünk kísérlet alatt, mi a kimenetele?

Egy véletelen tömegjelenség megfigyelését jelenti, kimenetele az elemi esemény

-

Elemi esemény

Egyetlen elemet (eredményt) tartalmazó esemény

-

Eseménytér

Egy kísérlethez tartozó elemi események összessége

Jele: omega Ω

Lehet véges: dobókocka -> 1,2,3,4,5,6 események

Nem véges: várakozási idő egy bolt bejáratánál

-

Esemény

Az eseménytér részhalmazait nevezzük eseményeknek

-

Biztos esemény

Ha egy esemény a kísérlet minden kimenetele esetén bekövetkezik

-

Lehetetlen esemény

Az esemény a kísérlet egyik kimenetele esetén sem következik be

-

Műveletek eseményekkel

Összeg -> VAGY

Szorzat -> ÉS

Különbség

Komplementer

-

Teljes eseményrendszer

Az A1,A2, . . . ,An események teljes eseményrendszert alkotnak, ha egymást páronként kizárják és összegük a biztos esemény, azaz ha Ai ·Aj =∅ (ha!=j) ,és A1 +A2 +...+An =Ω

A teljes eseményrendszer tulajdonképpen az eseménytér felbontása olyan diszjunkt részhalmazokra, melyek együttesen lefedik a teljes eseményteret. Az ábrán a B1, B2 . . . ,B8 események teljes eseményrendszet alkotnak

-

Véletlen tömegjelenség

Véletlen jelenségne azt nevezzük, aminek a kimenetelét a tekintetbe vett, vagy az ésszeru ̋ség határain belül tekintetbe veheto ̋, rendelkezésre álló feltételek még nem határozzák meg egyértelmu ̋en. Tömegjelenségen olyan jelenséget értünk, amely nagy számban megy végbe egyszerre, vagy (legalábbis elméletben) tetszo ̋legesen sokszor megismételheto ̋. Az ezekbo ̋l levonható törvényszeru ̋ségek statisztikai jellegu ̋ek, azaz nagy számú végrehajtás során átlagosan érvényes törvények

-

Valószínűség

Ha egy véletlen tömegjelenséget (A) nagyon sokszor, azonos körülmények között megfigyelünk, akkor a tapasztalat szerint a bekövetkezések és az összes kísérletek számának aránya egy meghatározott számérték körül ingadozik, és az ingadozások a kísérletek számának növelésével általában egyre kisebbek lesznek (lásd az 2.9 ábrát). Azt a számot, amely körül ez az arány ingadozik, az esemény valószínu ̋ségének nevezzük és P (A)-val jelöljük.

-

Gyakoriság, relatív gyakoriság

Ha egy kísérletet n-szer azonos körülmények között megismételve az A esemény kA esetben következik be, akkor ezt a kA számot az A esemény gyakoriságának nevezzük. A gyakoriság és a kísérletek számának hányadosát, kA/n-et pedig az A esemény relatív gyakoriságának hívjuk

-

Klasszikus valószínűségi mező

Ha egy kísérlettel kapcsolatban az elemi események száma véges (n), és minden elemi esemény valószínűsége egyenlő (1/n), akkor k féleképpen bekövetkező A esemény valószínűsége

P(A) = kedvező esetek száma / összes eset száma = k/n

Ebben az esetben azt mondjuk, hogy az események és ezek valószínűségei klasszikus valószínűségi mezőt alkotnak

-

Geometriai valószínűségi mező

Ha egy kísérlettel kapcsolatos események egy geometriai alakzat részhalmazainak feleltethetők meg úgy, hogy az egyes események valószínűsége az eseményekhez rendelt részhalmaz geometriai mértékével (hosszúság, terület, térfogat) arányos, akkor az események és a valószínűségeik geometriai valószínűsági mezőt alkotnak. Legyen A egy ilyen kísérlettel kapcsolatos esemény. A kísérlettel kapcsolatban szóba jövő teljes alakzat mértéke legyen M, az A eseménynek megfelelő részalakzaté pedig m. Az A esemény valószínűsége ekkor a következő módon számolható

P(A) = m/M

-

Feltételes valószínűség

Akkor áll fent, amikor rendelkezünk valamilyen információval a kísérlet kimenetével kapcsolatban, például, hogy egy B esemény bekövetkezett

Ilyenkor az A esemény valószínűségét, a B feltétel mellett adjuk meg

Képlete:

P(A|B) = P(A*B)/P(B)

-

Valószínűségek szorzási szabálya (P(A*B) hogyan fejezhető ki)

P(A*B) = P(A|B)*P(B)

-

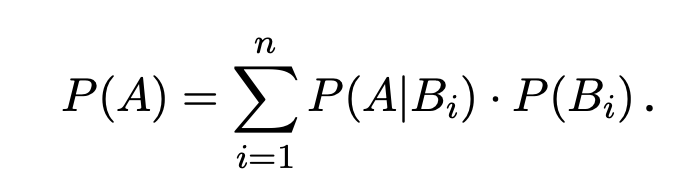

A teljes valószínűség tétele

Ha B1, B2 ... Bn események teljes eseményrendszert alkotnak és P(Bi) > 0 minden i = 1,2 .. n esetén, valamint A egy tetszőleges esemény, akkor (kép)

A teljes valószínűség tétele szerint az A esemény valószínűsége kiszámítható az egymást kizáró A*Bi események valószínűségeinek összegeként

-

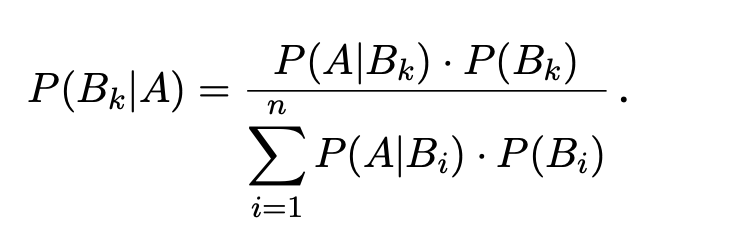

Bayes-tétel

Ha a B1, B2 ... Bn események teljes eseményrendszert alkotnak és P(Bi) > 0 minden i= 1,2 ..n esetén, valamint A egy tetszőleges pozitív valószínűségű esemény, azaz P(A) > 0, akkor (kép)

-

Események függetlensége

Két eseményt függetlennek nevezünk, ha az együttes bekövetkezésük valószínűságe egyenlő a valószínűságeik szorzatával, azaz

P(A*B) = P(A) * P(B)

-

Valószínűségi változó

Ha egy kísérlettel kapcsolatos elemi események mindegyikéhez egyértelműen hozzárendelünk egy-egy valós számot, akkor az elemi események Ω halmazán egy X: Ω -> R függvényt értelmezünk

Ezt a függvényt valószínűségi változónak nevezzük

-

Diszkrét valószínűségi változó

Diszkrétnek nevezzük, ha a lehetséges értékeinek halmaza megszámlálható (véges sok, vagy megszámlálhatóan végtelen sok lehetséges értéke van)

-

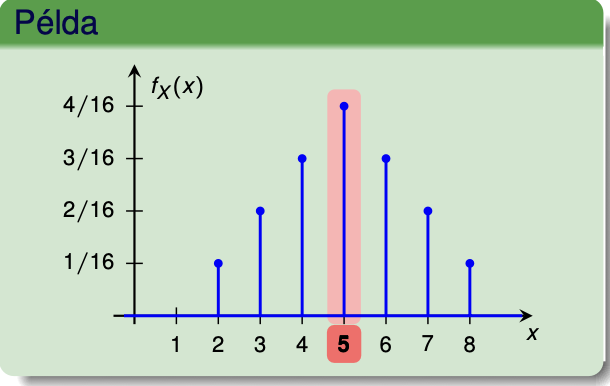

Diszkét val. vál. eloszlása

Az X diszkrét valószínűségi változó lehetséges értékeihez tartozó bekövetkezési valószínűségek összességét X eloszlásának nevezzükAzaz, ha X lehetséges értékei az xk, (k=1, 2..) számok, akkor X eloszlása a pk= P(X=xk) (k=1, 2...) bekövetkezési valószínűságek összessége

-

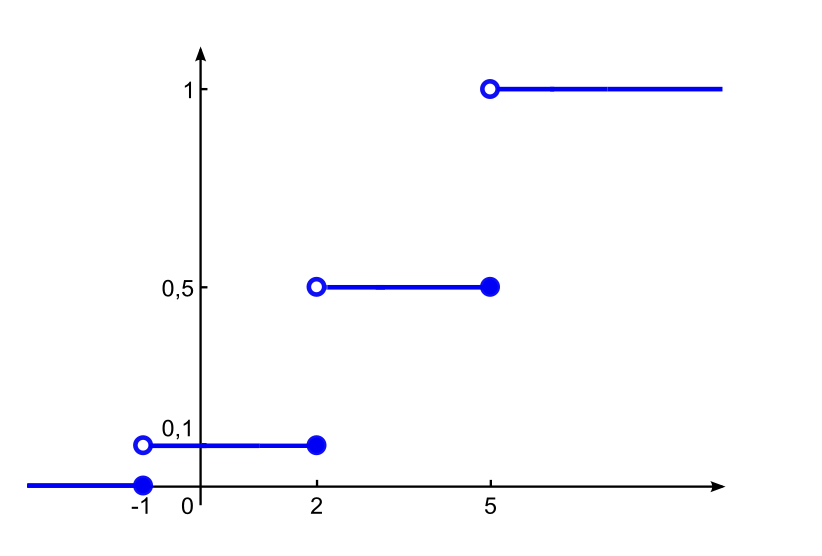

Diszkrét val.vál. eloszlásfüggvénye

Az X valószínűségi változó eloszlásfüggvényének nevezzük azt az F függvényt, amely minden valós x értékhez hozzárendeli annak valószínűségét, hogy az X valószínűségi változó x-nél kisebb értéket vesz fel, azaz

F(x) = P(X<x) x ∈ R

-

Diszkrét v.v. módusza

A diszkrét v.v. azon xi értékre, amelyre pi maximális, az eloszlás móduszának nevezzük. Jele mod(x)

-

Diszkrét v.v. mediánja

Azt az x értéket, amelyre P(X <= x) és P(X >= x) egyaránt legalább 1/2 az eloszlás mediánjának nevezzükJele: med(X)

-

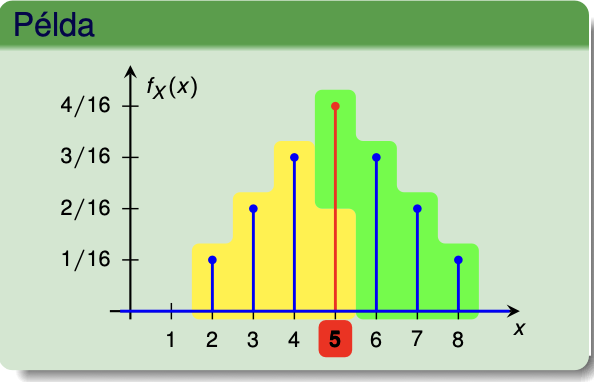

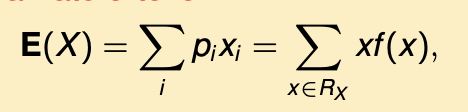

Diszkrét v.v. várható értéke

Az eloszlásfüggvény helyei és a hozzá tartozó felvett értékek szorzatainak az összegét vesszük

A v.v. valószínűségekkel súlyozott átlagos értéke, azaz az eloszlás súlypontja

-

Diszkrét v.v. várható érték tulajdonságai

E(aX + b) = aE(X) + b -> lineáris

E(X + Y) = E(X) + E(Y)

E(X*Y) = E(X) * E(Y), ha X és Y függetlenek

-

Diszkrét v.v. momentuma

Legyen X valószínűsági változó, és k egy temészetes szám

Ekkor X k-adrendű momentuma vagy k-adik momentuma X k-adik hatványának a várható értéke

Ebből következik, hogy az első momentum maga a várható érték (első hatvány)

-

Diszkrét v.v. szórása

A valószínűségi változó értékeinek eltérését vizsgáljuk vele a várható értéktől

A v.v. várható értékétől való átlagos négyzetes eltérésének a gyöke

-

A diszkrét v.v. szórásának tulajdonságai

D(aX + b) = |a| D(x)

D^2(X+Y) = D^2(X) + D^2(Y), ha X és Y függetlenek

-

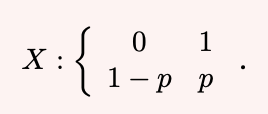

Indikátor változó

Végezzünk el 1 darab kísérletet a p valószínűségű A esemény megfigyelésére

Az X valószínűsági változó értéke legyen 1, ha A bekövetkezik és 0, ha nem következik be

Ekkor X az A esemény indikátor változója, eloszlása pedig (ábra)

-

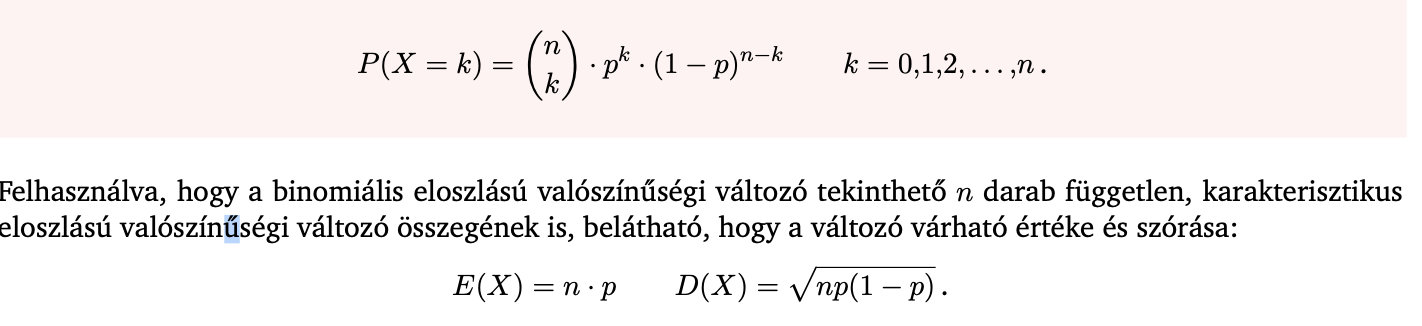

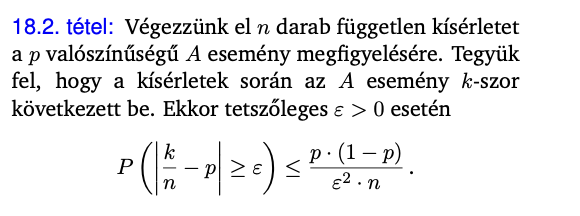

Binomiális eloszlás

Elvégzünk n darab független kísérletet p valószínűségű A esemény megfigyelésére

Az X v.v. értéke legyen a sikeres kísérletek száma (0, 1, 2 ...n)

Ekkor X binomiális eloszlású v.v. az n és p paraméterekkel, eloszlása pedig (ábra)

Várható érték és szórás (ábra)

-

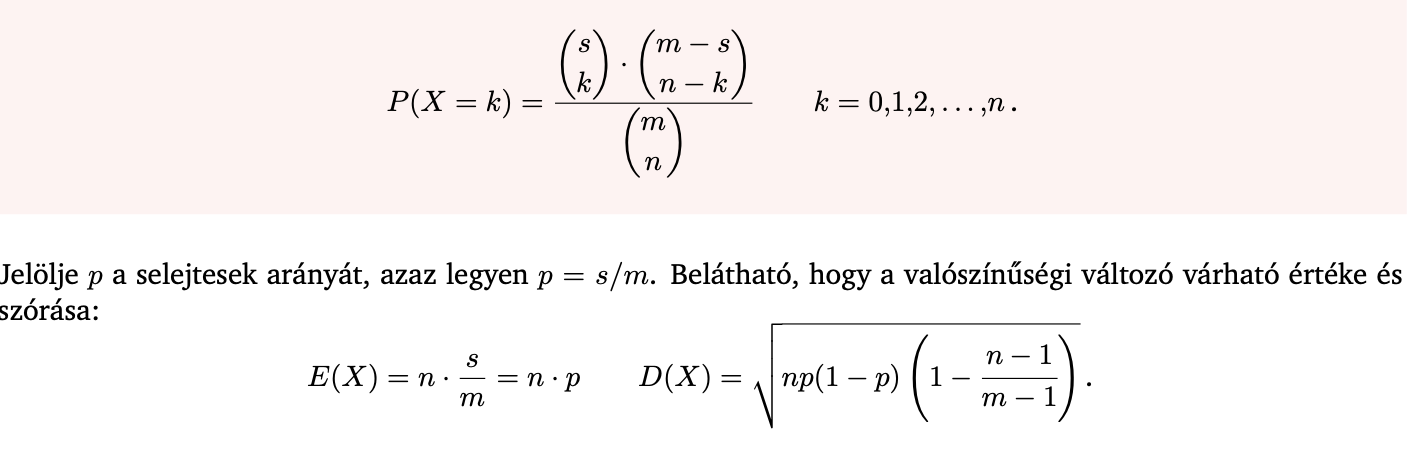

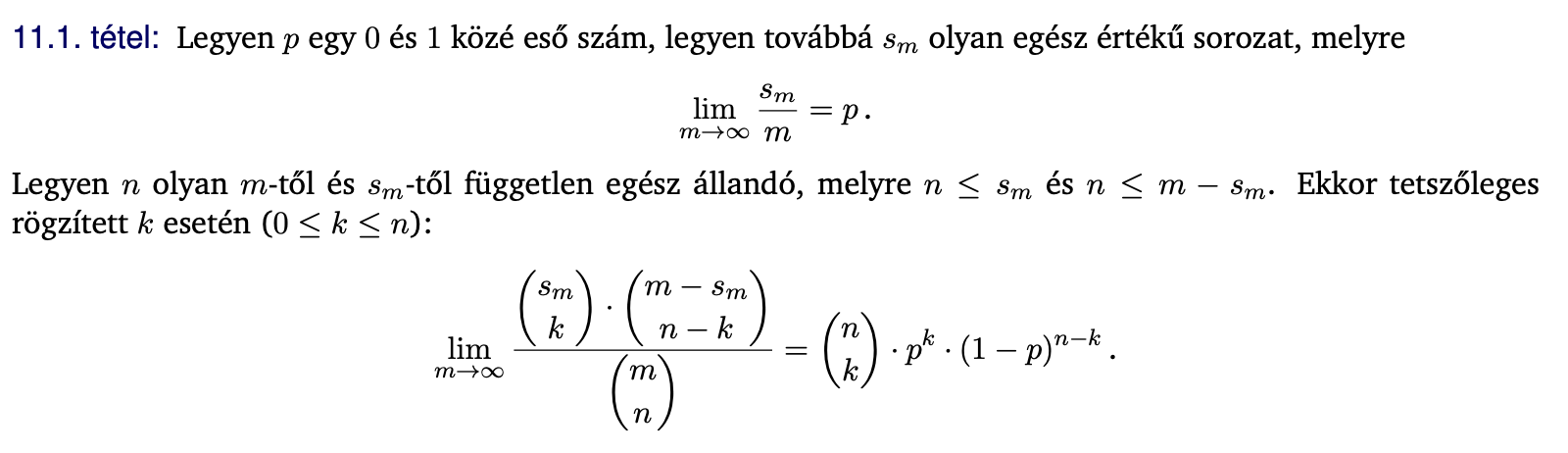

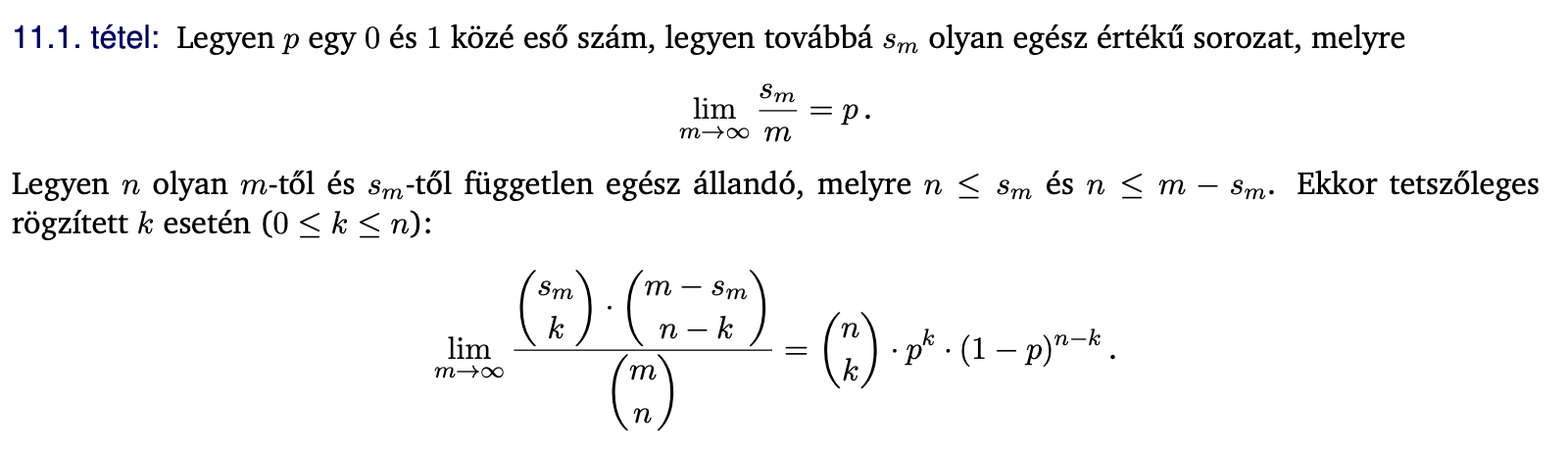

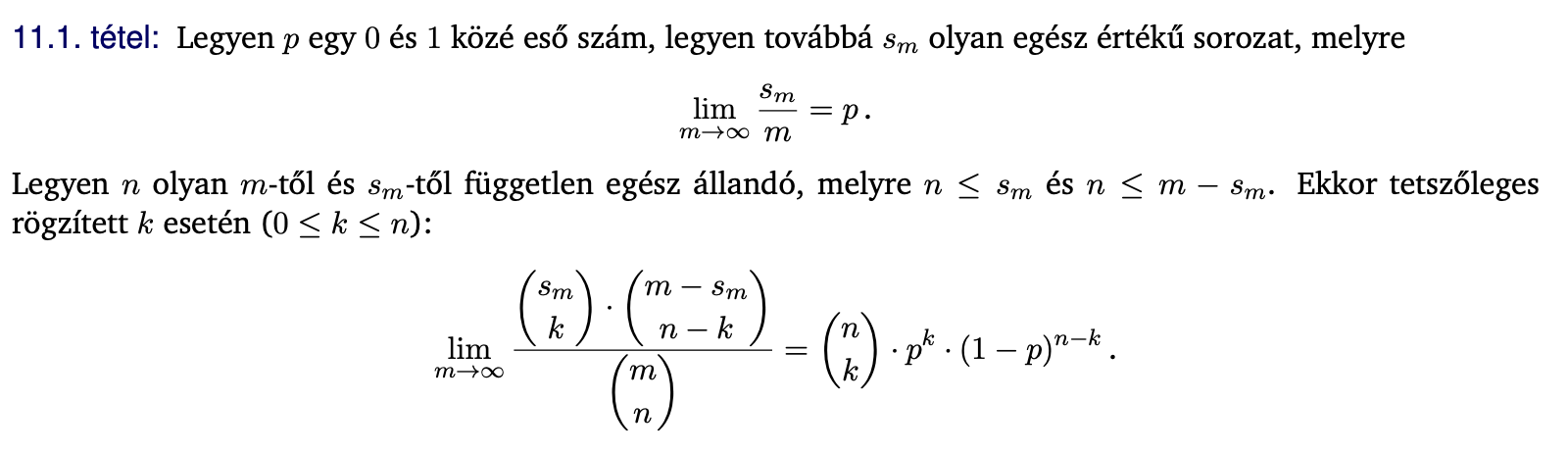

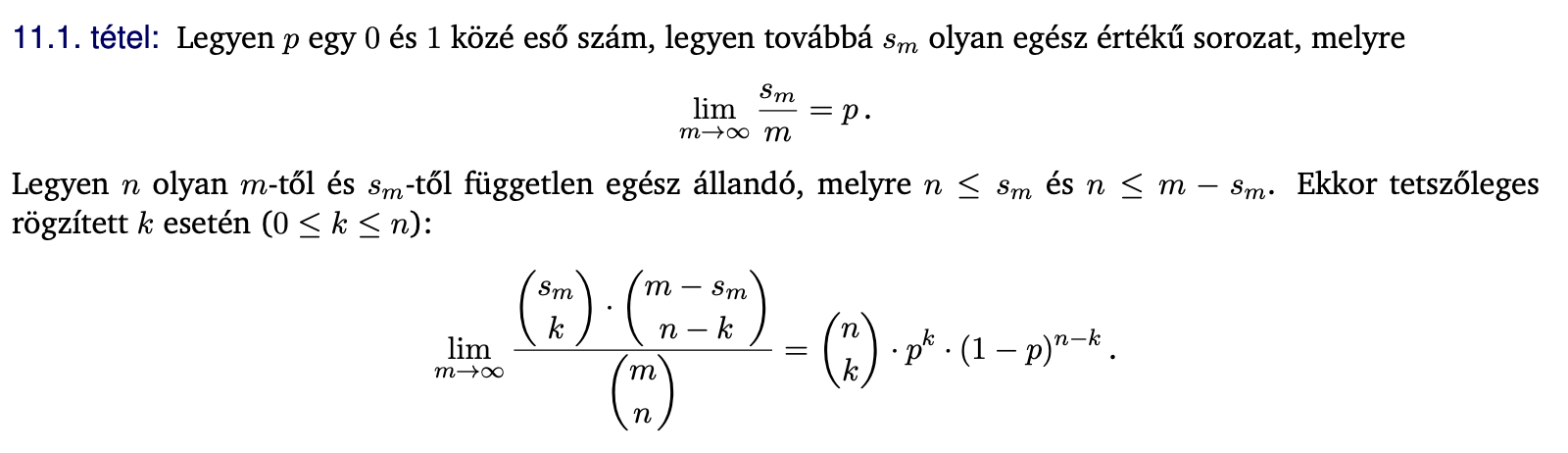

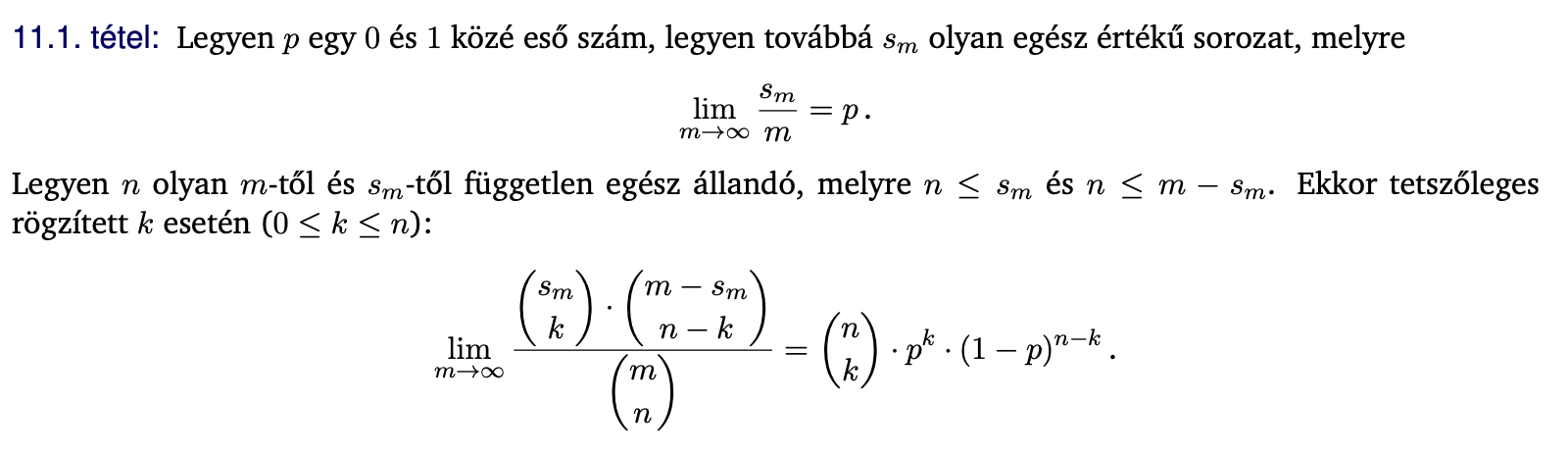

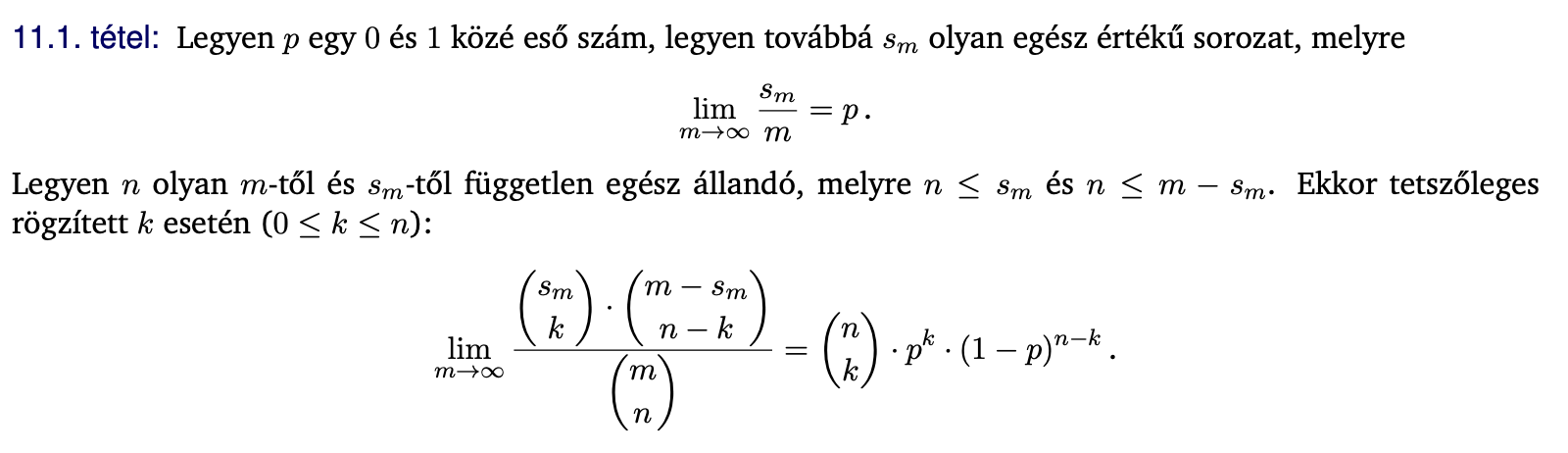

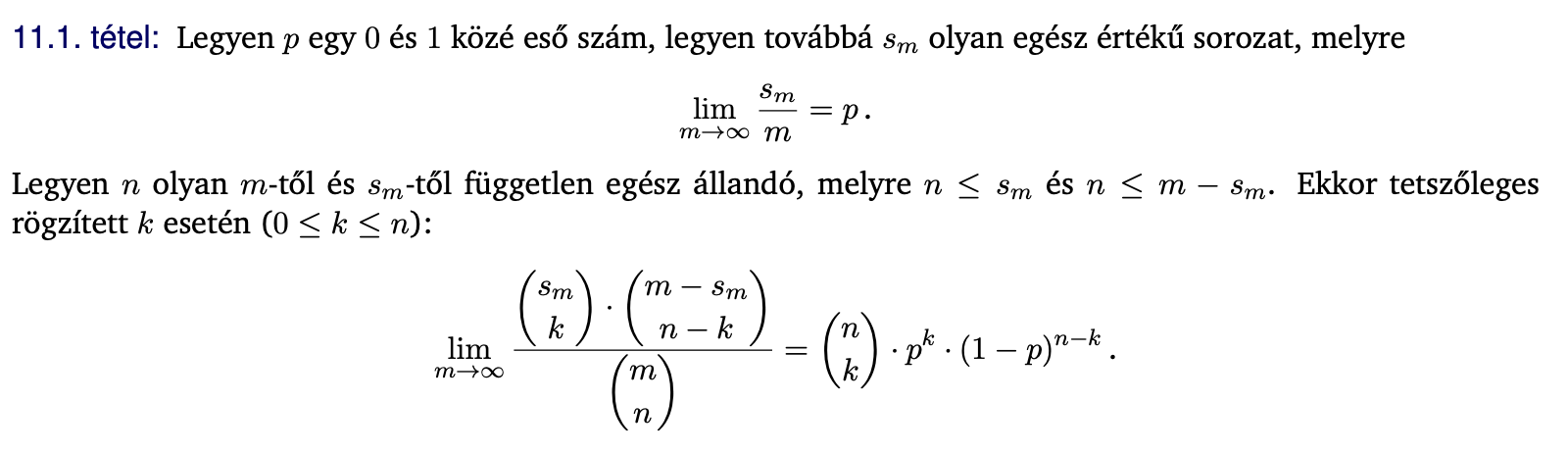

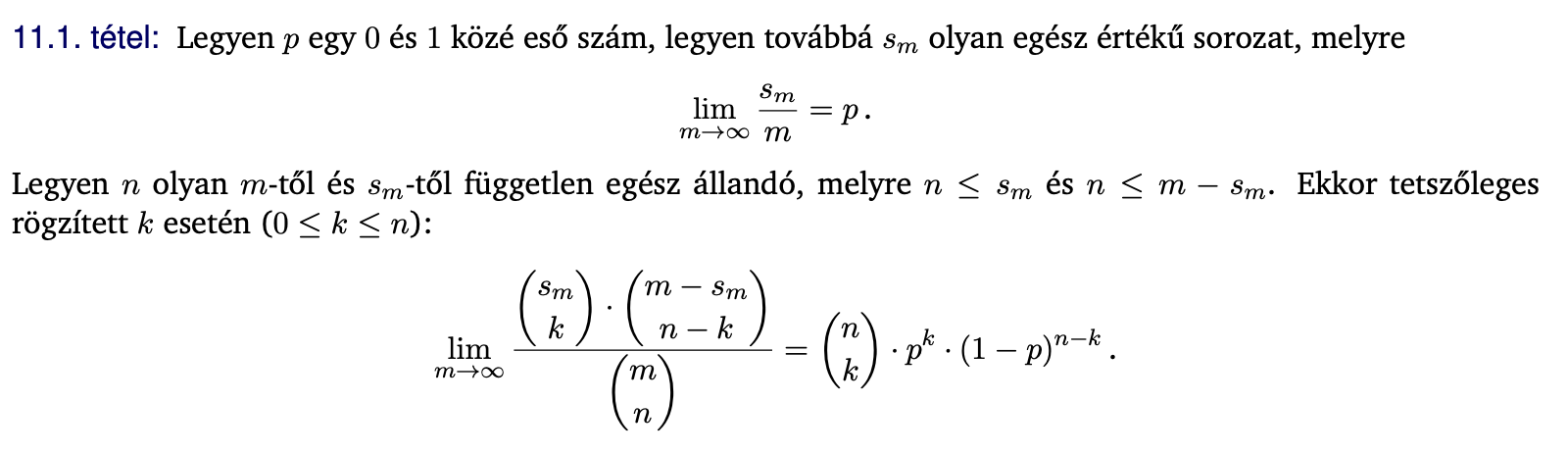

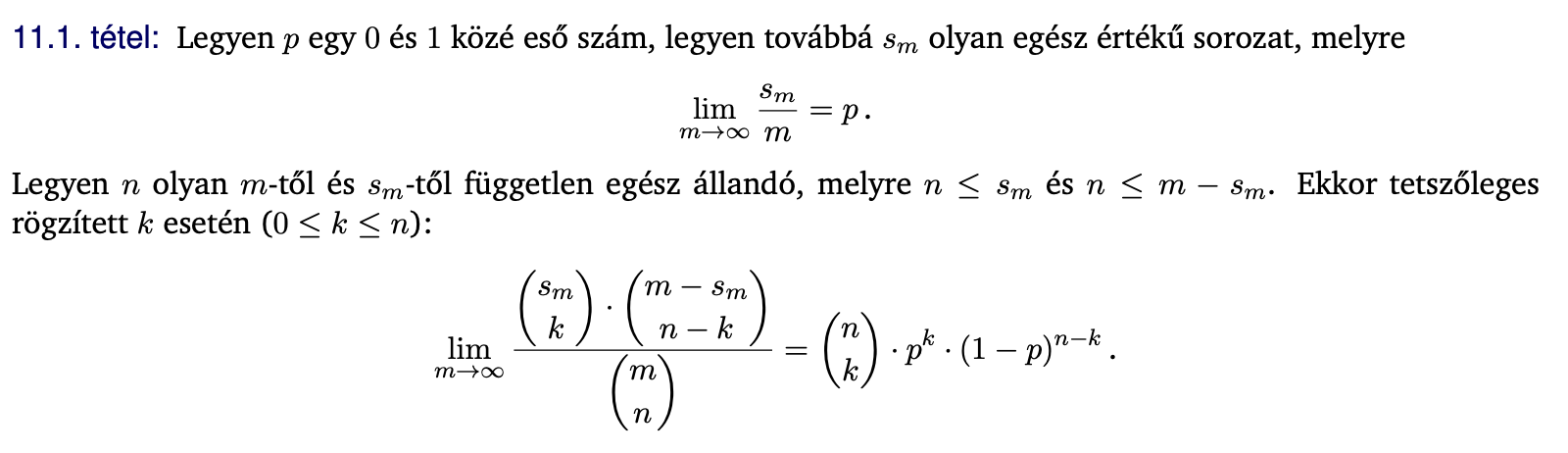

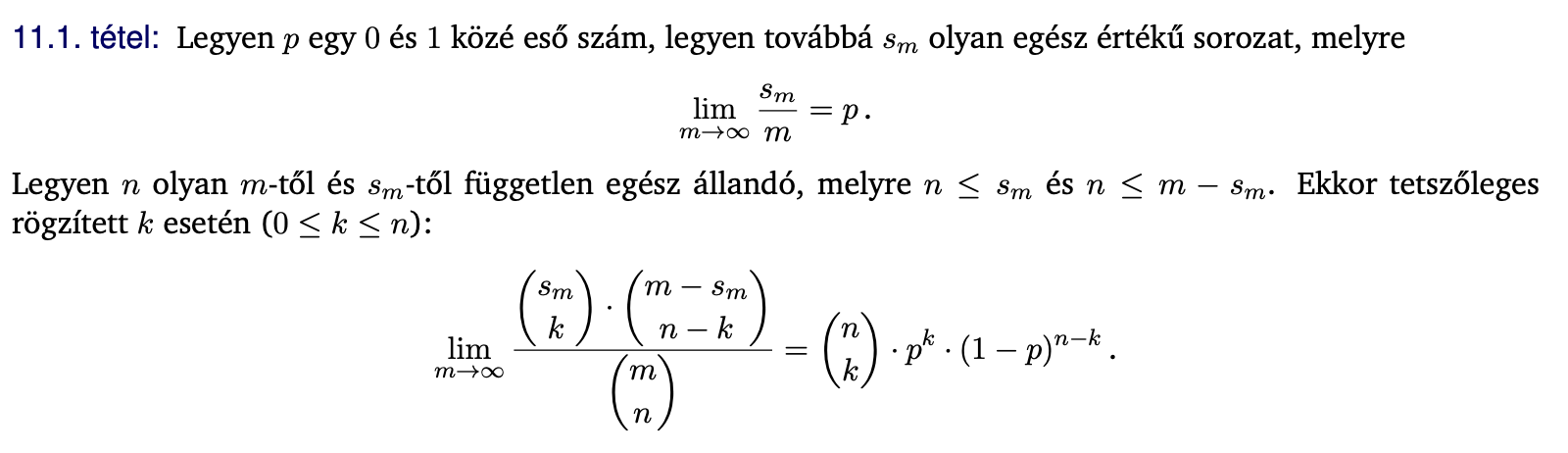

Hipergeometriai eloszlás

A visszatevés nélküli mintavételnél a kihúzott selejtek számát adhatjuk meg

m darab elemből megkülönböztetünk s darabot

Kiválasztunk m elemből n darabot visszatevés nélkül, ahol n <= s és n <= m-s

X v.v. értéke legyen az n darab kiválasztottból a megkülönböztetett elemek száma, így X lehetséges értékei 0, 1, 2 ... n

Ekkor X hipergeometriai eloszlású v.v. az m, s és n paraméterekkel

Eloszlása, várható értéke és szórása az ábrán

-

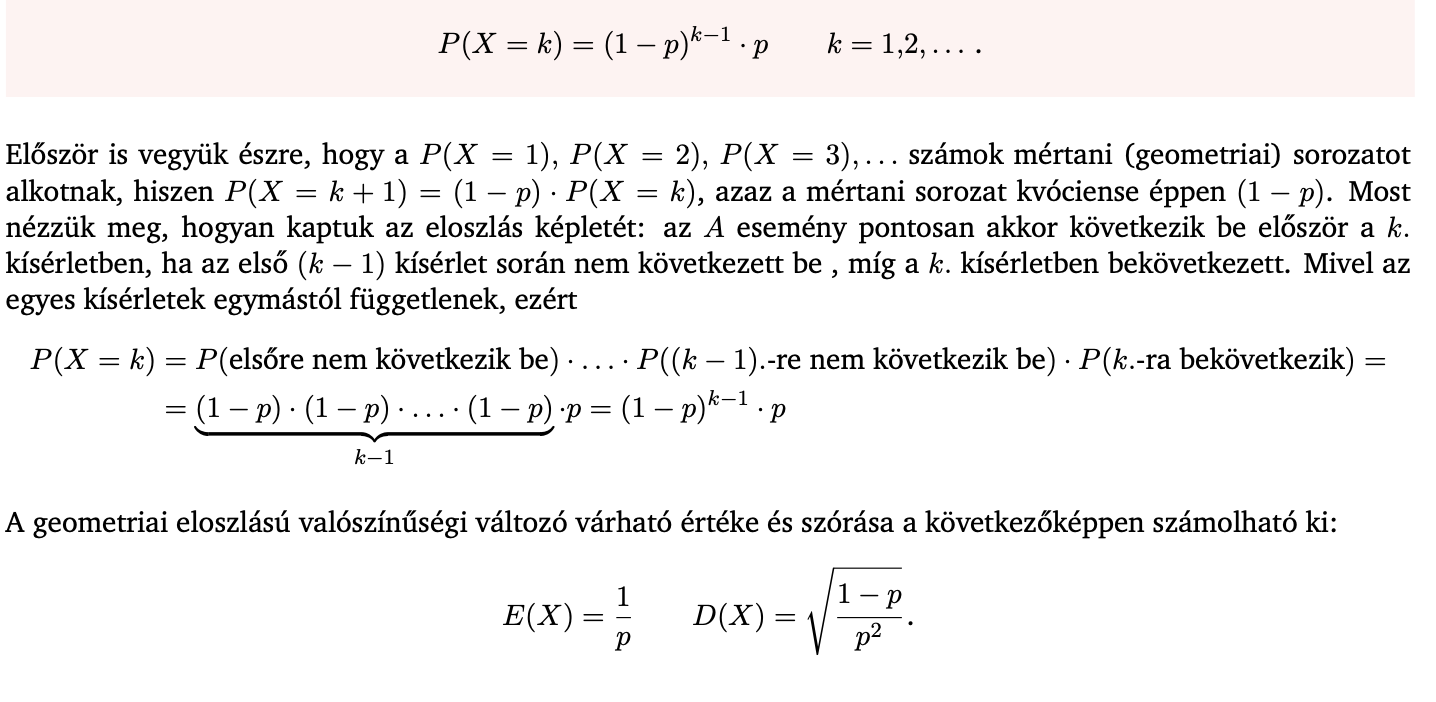

Geometriai eloszlás

Addig hajtunk végre kísérleteket p valószínűségű A esemény megfigyelésére, amíg az be nem következik

A szükséges kísérletek száma legyen X, a lehetséges értékek 1, 2 ... bármi

Ekkor X geometriai eloszlású v.v. p paraméterrel

Eloszlás, várható érték és szórás az ábrán

-

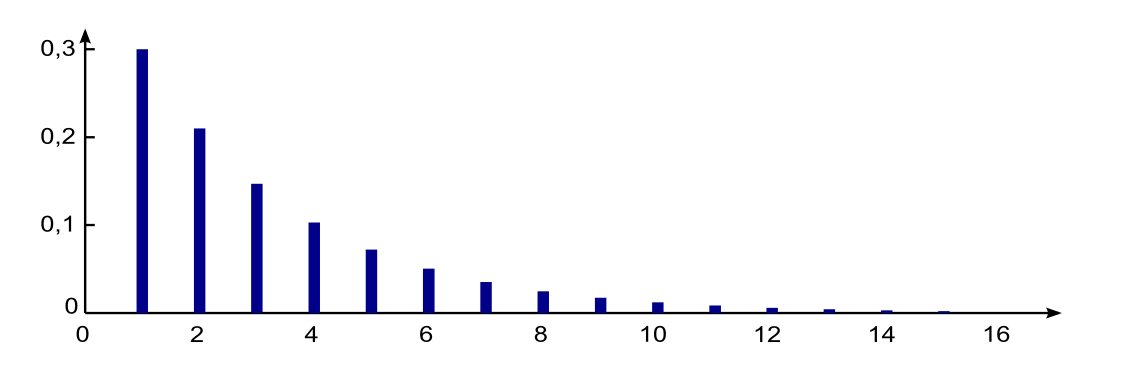

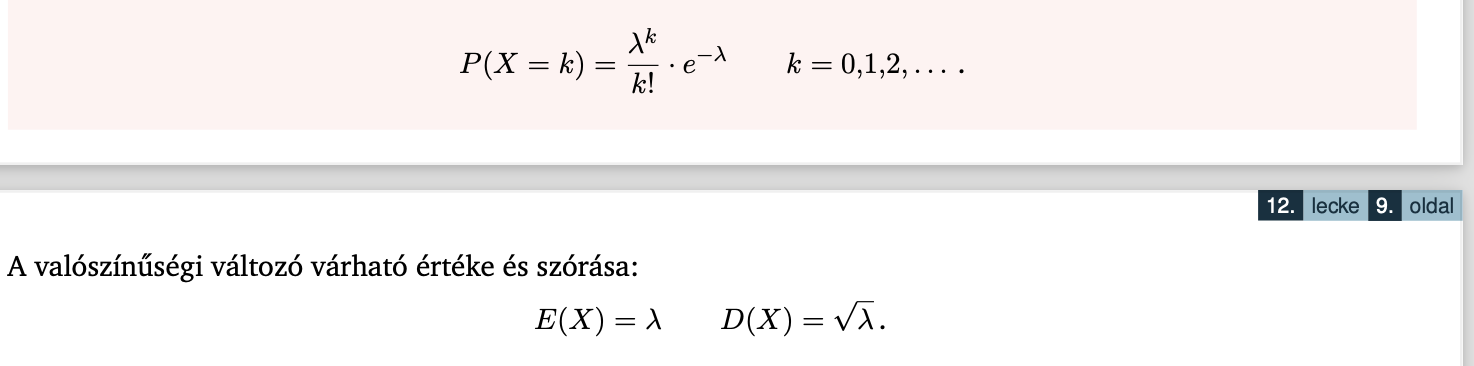

Poisson-eloszlás

Előfordul, hogy sok kis valószínű eseménnyel kapcsolatban nem az érdekel, hogy mely események következnek be, hanem csak az, hogy közülük hány következik be

Ezt kifejezhetjük Poisson eloszlással akkor is, ha az események valószínűségei különbözőek

Példák:

-adott időintervallumon belüli bekövetkezések száma -> egy óra alatt érkező telefonhívások, öt perc alatt látott hullócsillagok

-adott térrészen történő -> sajtóhibák száma egy oldalon

-adott számú berendezés esetén adott idő alatt a meghibásodások száma

Eloszlás, várható érték és szórás az ábrán

-

Folytonos v.v. eloszlásfüggvénye

Az X v.v. eloszlásfüggvényének nevezzük azt az F függvényt, amely minden valós x értékhez hozzárendeli annak a valószínűségét, hogy az X v.v x-nél kisebb értéket vesz fel, azaz (ábra)

Tulajdonságai:

0 <= F(x) <= 1

monoton növő

lim-inf F(x) = 0 lim+inf F(x) = 1

F(x) minden pontban balról folytonos

-

Folytonos v.v. sűrűségfüggvénye

Legyen X a v.v. eloszlásfüggvénye F(x)Ha F(x) abszolút folytonos, akkor legyen f(x) = F'(x), ha pedig egy pontban F(x) nem differenciálható, ott f(x) értéke legyen 0

Az így definiált f(x) függvényt az X v.v. sűrűségfüggvényének nevezzük

Tulajdonságai:

f(x) >= 0

+ábra

-

Folytonos v.v. módusza

A sűrűségfüggvény maximumhelye

-

Folytonos v.v. mediánja

Az a hely, ahol az eloszlásfüggvény értéke 1/2, ha ez egyértelmű

Ha nincs ilyen, akkor az a hely, ahol az 1/2-et "átugorja"

Ha több ilyen hely van, akkor a+b/2 a < x < b

-

Folytonos v.v. várható értéke

-

Momentum

X v.v. k-adik várható momentuma X^k várható értéke

ábra

-

Folytonos v.v. szórásnégyzete

A várható értéktől való négyzetes eltérés várható értéke

-

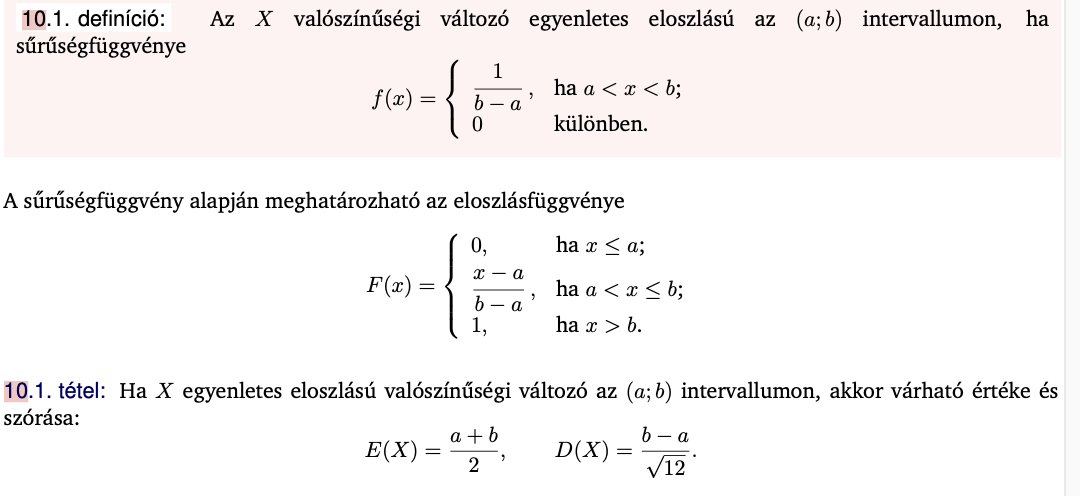

Egyenletes eloszlás

A v.v. (a;b) intervallumon vehet fel értékeket

Ha ezen belül veszünk egy (c;d) részintervallumot, akkor annak a valószínűsége, hogy a v.v. ebbe a részintervallumba eső értéket vesz fel, arányos az intervallum hosszával, de nem függ attól, hogy az (a;b) intervallumon belül hol helyezkedik el

Eloszlás-, és sűrűségfüggénye, valamint a várható érték és a szórás az ábrán

-

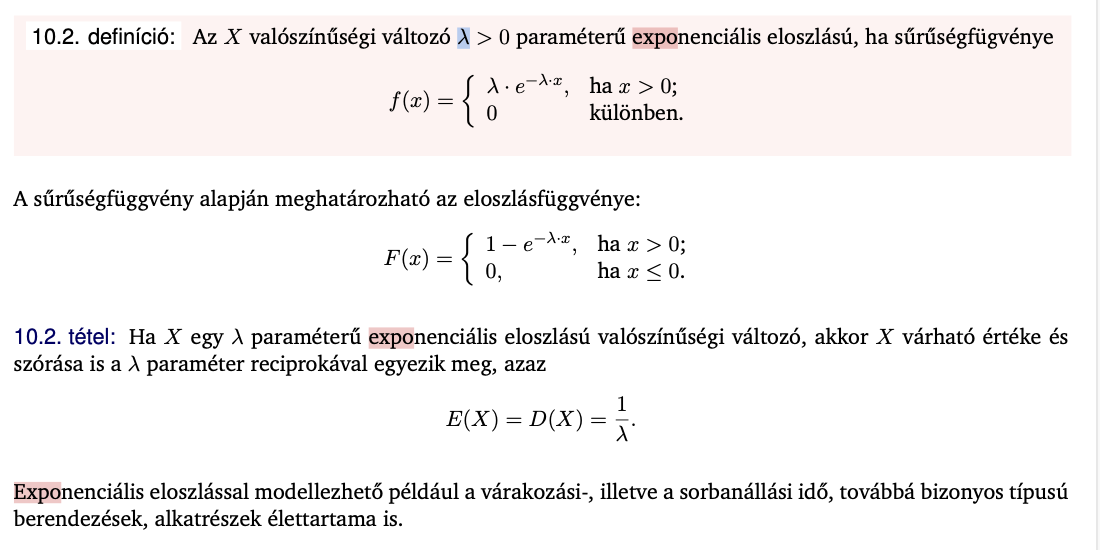

Exponenciális eloszlás

Az X v.v. λ > 0 paraméterű exponenciális eloszlású, ha a sűrűségfüggvénye (ábra)

eloszlás, várható é., szórás szintén ábra

-

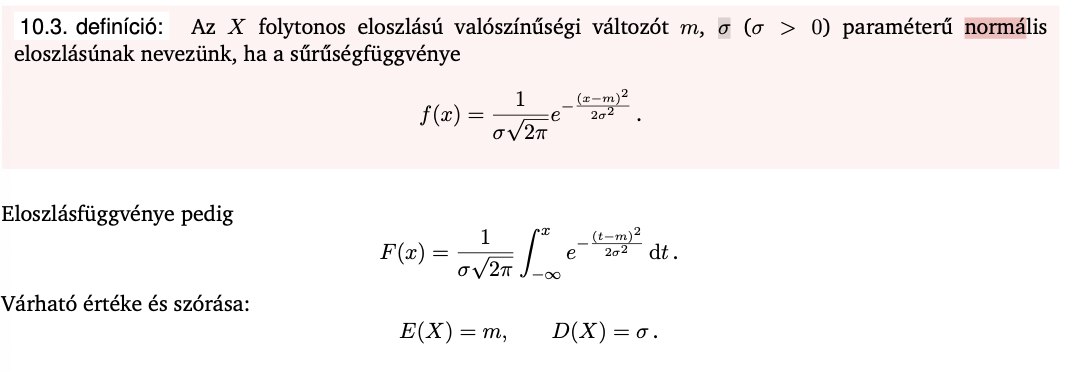

Normális eloszlás

Általában, ha nagy számú, egymástól független, vagy csak kevéssé függő, véletlenszerű tényező határoz meg egy jelenséget

Továbbá az egyes tényezők egyesével csak kis mértékben járulnak hozzá az ingadozáshoz, a tényezők hatásai összegződnek, akkor a jelenség eloszlása jól közelíthető normális eloszlással

X folyonos eloszlású v.v. m, σ (σ > 0) paraméterű nomrális eloszlású, ha a sűrűségfüggvénye (ábra)

Minden más is ábra

-

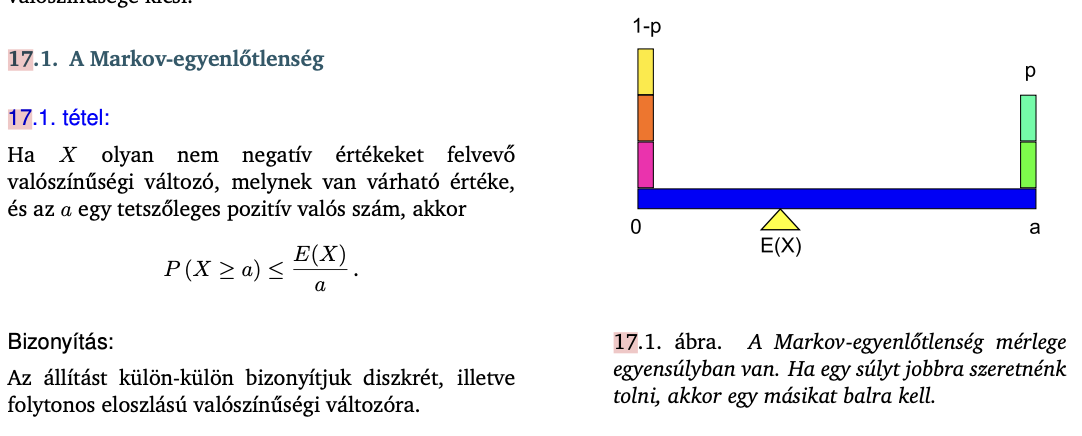

Markov-egyenlőtlenség

Ami kell hozzá: nem vehet fel negatív értéket, ismerjük a várható értéket, nem ismerjük az eloszlást

Ha X olyan nem negatív értékeket felvevő v.v., melynek van várható értéke, és az a egy tetszőleges pozitív valós szám, akkor

ábra

-

Csebisev-egyenlőtlenség

Kell hozzá: várható érték és szórás is

ábra

-

NSZT az átlagra

-

NSZT a relatív gyakoriságra

-

A hipergeometriai eloszlás közelítése binomiális eloszlással

Van m termékünk, amiből megkülönböztetünk s darabot

Visszatevés nélkül kiválasztunk belőle n darabot

Ha az n kiválasztások száma s-hez és m-s-hez képest is "kicsi", akkor a megkülönböztetett termékek száma jól közelíthető az (n;p) paraméterű binomiális eloszlással, melyben p = s/m

-

A binomiális eloszlás köze- lítése Poisson-eloszlással

Binomiálist akkor alkalmazunk, ha egy esemény bekövetkezésének p a valószínűsége és n-szer hatjuk végre a kísérletet Binom(n;p)

Bizonyos esetekben ez az eloszlás közelíthető az egyszerűbb Poisson-eloszlással is

Ehhez az kell, hogyha a p elég kicsi és az n elég nagy, akkor a binomiális eloszlást Poissonnal közelíthetjük

-

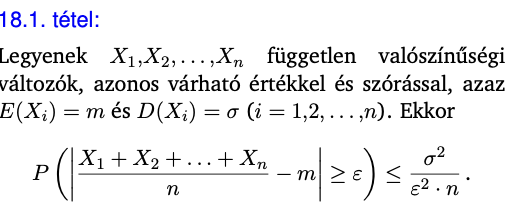

Centrális határeloszlás tétel

Legyenek X1, X2 ... Xn független, azonos eloszlású valószínűségi változók, létező és azonos várható értékkel és szórással

Ebben az esetben Xi v.változók összegének standardizáltja határesetben (n->∞) standard normális eloszlású

-

Statisztikai minta definíció

A megfigyelt X v. változóval azonos eloszlású, független X1, X2 ... Xn v. változók (mintavételi változók vagy mintaelemek) összességét statisztikai mintának nevezzük

-

Statisztikai függvény definíció

Az X1, X2 ... Xn v. változókat a valós számok halmazára képező függvényt statisztikai függvénynek (statisztikának nevezzük)

-

Mintaelemek mintaátlaga

Az X1, X2 ... Xn mintaelemek mintaátlaga (empirikus közepe)

Képlete: ábra

-

Mintaelemek szórásnégyzete

Az X1, X2 ... Xn mintaelemek tapasztalati (vagy empirikus) szórásnégyzetén a mintaelemek mintaátlagától való eltéréseinek négyzetes közepét értjük

-

Mintaelemek korrigált tapasztalati szórásnégyzete

-

Mintaelemek mediánja

Az X1*, X2* ... Xn* rendezett minta mediánja

-

Mintaelemek módusza

A statisztikai minta leggyakrabban előforduló mintaeleme

-

Khí négyzet eloszlás

Legyenek X1, X2 ... Xn független, standard normális eloszlású v.változók

Ekkora a belőlük képzett

khín^2 = X1^2 + X2^2 ... + Xn^2

valószínűségi változó eloszlását n szabadságfokú khí négyzet eloszlásnak nevezzük

Adatai az ábrán

-

Student-eloszlás

Legyenek Y és X1, X2 ... Xn független, standard normális eloszlású val. változók

A belőlük képzett (ábra) valószínűségi változó eloszlását n szabadsági fokú Student-eloszlásnak (t-eloszlásnak nevezzük)

-

A jó becslés kritériumai

Torzítatlan

Konzisztencia

Efficiencia

-

Pontbecslés

-

Torzítatlan becslés

Az αn = αn(X1;.. Xn) statisztika az a paraméter torzítatlan becslése, ha várható értéke megegyezik a becsült elméleti paraméter értékével, azaz ha

E(αn) = a

Az a paraméter becslésére szolgáló αn =αn(X1;X2;...;Xn) statisztika torzítása(bias): B(αn) = E(αn) − a

-

Konzisztens becslés

Konzisztencia:

Az αn=αn(X1...;Xn)statisztika az a paraméter konzisztens becslése,ha az α1;α2;...;αn;... becsléssorozat sztochasztikusan konvergál az a paraméterhez, azaz ha ∀ε > 0 esetén

lim P(|αn − a| > ε) = 0

-

Efficiens becslés

Efficiencia:

Ha az a paraméternek van olyan αn∗ torzítatlan becslése, amelynek az αn torzítatlan becslések közül minimális a szórásnégyzete, azaz:

D^2(αn∗) ⩽ D^2(αn),

akkor az αn∗ statisztika az a paraméter efficiens (hatásos) becslése

-

Konfidenciaintervallum

A (c1;c2) intervallumot az X valószínűségi változó a paraméterére vonatkozó (1-ε) megbízhatósági szintű konfidenciaintervallumának nevezzük, ha

P(c1<a<c2) = 1 - ε

-

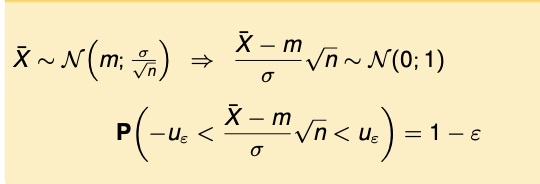

Konfidenciaintervallum normális eloszlás várható értékére ismert szórás esetén

-

Konfidenciaintervallum normális eloszlás várható értékére ismeretlen szórás esetén

-

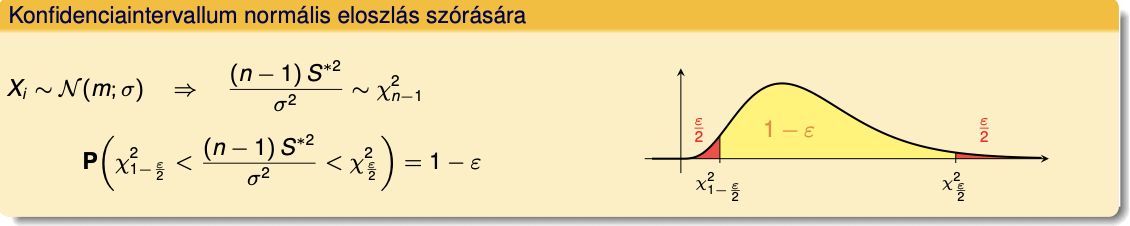

Konfidenciaintervallum normális eloszlás szórására

-

Statisztikai hipotézis definíció

Statisztikai hipotézisnek egy vagy több valószínűségeloszlásra vonatkozó feltevést nevezünk

-

A hipotézisvizsgálat menete

1. Nullhipotézis (H0) és ellenhipotézis (H1) felállítása

2. A próbafüggvény kiválasztása

Ez egy jól megválasztott val.vál., ami egyes minták esetében különböző értékeket vesz fel

3. a próbafüggvény eloszlásának meghatározása

Ez a konkrét próba kiválasztása esetén a nullhipotézis fennállása mellett adott

4. a próba megbízhatóság vagy szignifikanciaszintjének megadása

Ha nincs egyéb kikötés, a szig.-et 95%-nak tekintjük

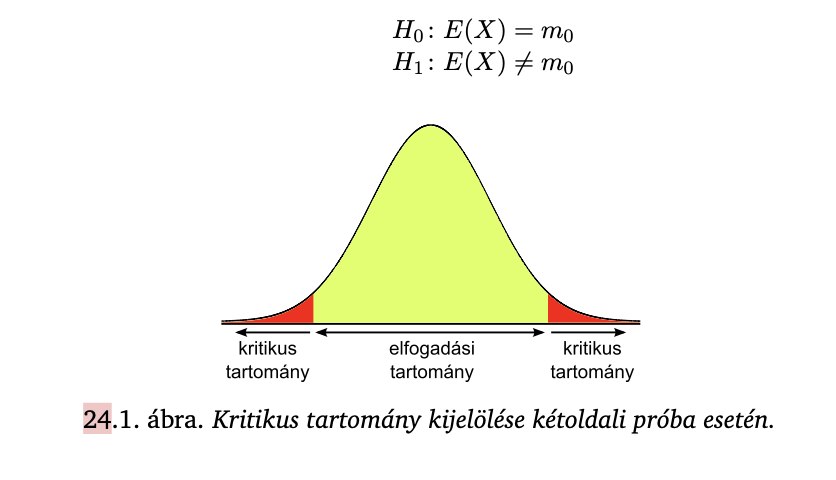

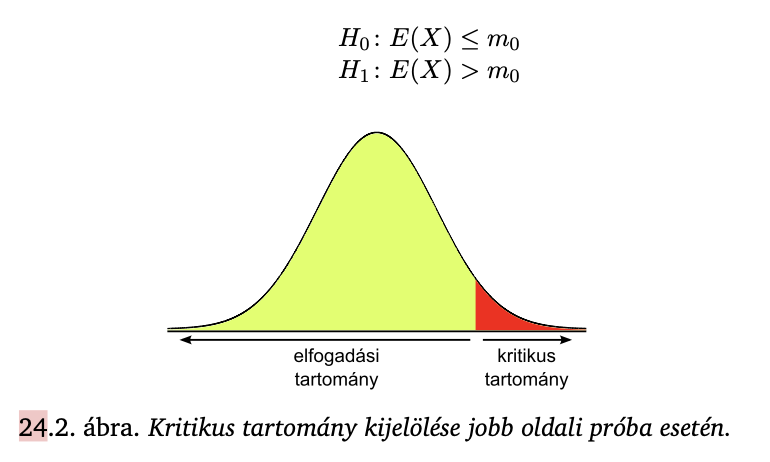

5. Kritikus vagy elutasítási tartomány kijelölése

A próbafüggvény teljes értékkészletét bontjuk két tartományra

-kétoldali próba

-egyoldali próba

6. A próbafüggvény értékének meghatározása az adott minta alapján

7. Döntés

-

Szignifikanciaszint

(1-ε) * 100%

-

Kétoldali próba

Az ellenhipotézis a feltételezett értéktől bármilyen irányú eltérést tartalmazhat

-

Egyoldali próba

Az ellenhipotézis a feltételezett értéktől csak egyirányú eltérést tratalmaz

-

Első- és másodfajú hiba

Elsőfajú:

A H0 hipozétis igaz, ennek ellenére elutasítjuk

Másodfajú:

A H0 hipotézis hamis, mégis elfogadjuk

-

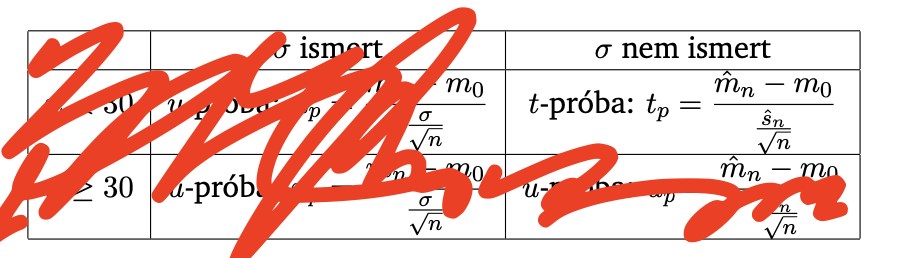

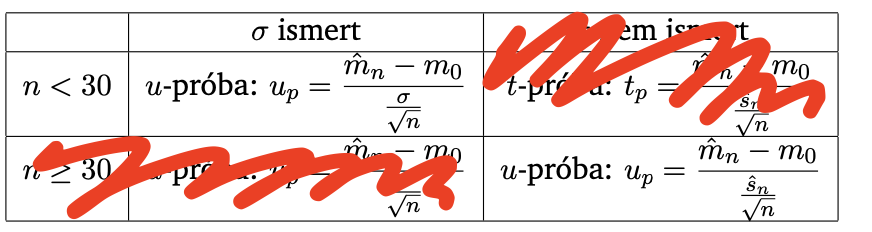

Egymintás u próba

-

Egymintás t próba