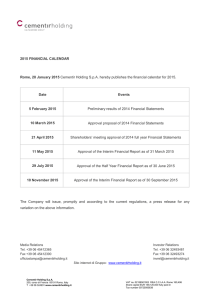

Audited Report 2010

advertisement