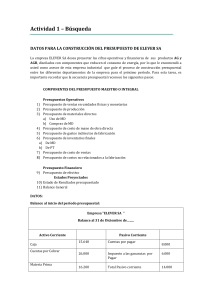

Producción Por función Administración Ventas Costo Total Financieros Costos Según la Variación con la Producción Identificación con Actividad producción Fijos Variables Directos Indirectos Costo Total Costo Total Área de Producción Costos Directos Costos Indirectos Materia Mano de obra Prima directa Directa Costos Indirectos Fabricación CIF Costos Primos Área operativas Margen Utilidad Gastos de Administración Gastos de Ventas Gastos Financieros Costos de Conversión Costos de Producción Gastos operativos Costo Total o Costo Técnico Precio de Venta (costo total + utilidad) Precio al publico (precio Venta + impuesto IVA) Impuesto IVA Costos de Producción Costo Total Gastos operativos • Materia Prima • Gastos de Administración • Mano de obra Directa • Gastos de Ventas • Costos Indirectos Fabricación • Gastos Financieros 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑃𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑑𝑒 𝑃𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛 = 𝑁𝑟𝑜 𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑃𝑟𝑜𝑑𝑢𝑐𝑖𝑑𝑎𝑠 𝐶𝑜𝑠𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 (𝑝𝑟𝑜𝑑𝑢𝑐 + 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑜) 𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑒𝑛 𝑓𝑢𝑛𝑐𝑖𝑜𝑛 𝑐𝑜𝑠𝑡𝑜 𝑡𝑜𝑡𝑎𝑙 = 𝑁𝑟𝑜 𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑃𝑟𝑜𝑑𝑢𝑐𝑖𝑑𝑎𝑠 Costo Total Costos Fijos (CF) Costos Variables (CV) x Cantidad (Q) 𝐶𝑜𝑠𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 (𝐶𝐹 + 𝐶𝑉𝑥𝑄) 𝑁𝑟𝑜 𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑃𝑟𝑜𝑑𝑢𝑐𝑖𝑑𝑎𝑠 𝐶𝑜𝑠𝑡𝑜 𝑈𝑛𝑖𝑡𝑎𝑟𝑖𝑜 𝑒𝑛 𝑓𝑢𝑛𝑐𝑖𝑜𝑛 𝐶𝑜𝑠𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 = UM $ La estimación de los costos fijos y los costos variables es básica, para determinar el punto de equilibrio Cantidad producida Q 1. Empresa Comercial Compran mercancía o productos ya terminados y los comercializan sin hacer transformación del producto 2. Empresa Industrial Compran materias primas para transformarlas en productos terminados 1. Empresa Comercial 2. Empresa Industrial 1. COMPRA Entrada Compra producto terminado Proceso Envasado Empaque Etiquetado Salida Producto en punto Venta 3. VENTAS 2. ADMINISTRACIÓN Administración Comercialización Finanzas, Contabilidad y Distribución 2. ADMINISTRACIÓN 3. VENTAS Administración Comercialización Finanzas, Contabilidad y Distribución 1. Empresa Comercial 2. Empresa Industrial 1. COMPRA Entrada Compra producto terminado Proceso Envasado Empaque Etiquetado Salida Producto en punto Venta 3. VENTAS 2. ADMINISTRACIÓN Administración Comercialización Finanzas, Contabilidad y Distribución 2. ADMINISTRACIÓN 3. VENTAS Administración Comercialización Finanzas, Contabilidad y Distribución Costos Según la Variación con la Producción Fijos Costos que no tienen relación con nivel de producción o venta. Se mantienen constantes en un periodo de tiempo determinado sin importar el volumen de producción o venta Variables Costos que si varían de acuerdo al nivel de producción o actividad de la empresa. Sean costos por "producir" o "vender". Costos Identifican con la Actividad o producto Directos Son erogaciones que están directamente relacionados a la obtención del producto, sea por adquisición del producto o por producción. Indirectos son los costos que no se puede identificar con una actividad determinada (obtención del producto) Costos Son erogaciones para producir o adquirir lo que vas a vender Gastos Son erogaciones del negocio que se derivan de los gastos operativos como: • gastos administrativos • gastos de ventas • gastos financieros Envasado - Empaque Envasado - Empaque Materia Prima Materia Prima Directa Materiales que se identifica plenamente en el producto terminado Materia Prima Indirecta Materiales que participan en la producción pero no terminan en el producto. Materia Prima Proceso Transformación de la materia prima. Inventario de productos terminados: comercialización Materia Prima Materia Prima Directa Materiales que se identifica plenamente en el producto terminado Inventario - Material Directo Tela de poliester. Rollo 100 mts Hilos de coser. Carretes 100 mts Botones. Unidad Cremalleras. Unidad Broches. Unidad Materia Prima Indirecta Materiales que participan en la producción pero no terminan en el producto. Inventario - Material Indirecto Agujas maquina coser. Unidades Agujas coser. Unidades Tijeras Bolsa empacar producto Inventario de Materia Prima Inventario - Material Directo Tela de poliester. Rollo 100 mts Hilos de coser. Carretes 100 mts Botones. Unidad Cremalleras. Unidad Broches. Unidad Inventario - Material Indirecto Agujas maquina coser. Unidades Agujas coser. Unidades Tijeras Bolsa empacar producto Inventario de Materia Prima Inventario de productos en proceso Transformación de la materia prima. CORTE. CONFECCIÓN. ACABADO. Mano obra Indirecta: área producción Que son sueldos de trabajadores del área de producción, pero no contribuyen directamente con la elaboración del producto. Depreciación de Edificio, Mobiliarios, Equipos y Computación de Oficina