Resumen de Contabilidad: Conceptos Clave y Estados Financieros

advertisement

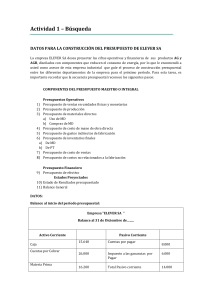

Resumen de Contabilidad Contabilidad:” Lenguaje de negocios”; Sistema de control de registros de las operaciones de una compañía y comunicar esta información a los tomadores de decisiones. Tipos de Actividades: • • • Financiamiento: Transacciones relacionadas con inversionistas (accionistas) y préstamos Inversión: Compra y venta de recursos que se espera que beneficien a la compañía por varios años Operación: Transacciones relacionadas a las principales operaciones de la compañía Estados Financieros: Características necesarias para estados financieros: Nombre de la Empresa, Título del Estado Financiero y periodo o fecha • Estado de Resultados o Utilidad Neta/Resultado del Ejercicio=Ingresos-Gastos o Encabezado/Título: ▪ Nombre de la Compañía ▪ Título del Estado Financiero ▪ Periodo de tiempo cubierto por el estado financiero o Es de un periodo Estado de Resultado Sencillo Estado de Resultados Multinivel Estado de Resultados Integral • Estado de Cambios en el Capital Contable o Dos Componentes Principales: ▪ Capital Social: Lo que los inversionistas aportan (Efectivo, terrenos, equipo, etc) ▪ Utilidades Acumuladas: Monto acumulado de Utilidades Netas ganadas a través de la vida de la compañía y que han sido retenidas en el negocio en lugar de ser distribuida a los accionistas como dividendos o Capital Contable=Capital Social + Utilidades Acumuladas o Es de un periodo • Blance General/Estado de Situación Financiera o Es una fecha/día específico o Activos=Pasivo + Capital Contable • Estado de Flujos de Efectivo o Periodo de tiempo o Actividades de entrada y salida de efectivo o Tres categorías de actividades: ▪ Operación: Transacciones que involucren ingresos y gastos ▪ Inversión: Compra y venta de inversiones y activos de larga duración ▪ Financiamiento: Transacciones con prestamistas y accionistas Conceptos • • • • Generally Accepted Accounting Principles (GAAP): Reglas de contabilidad financiera Financial Accounting Standards Board (FASB) International Accounting Standars Board (IASB) Public Company Accounting Oversight Board (PCAOB) 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 ROE(Return on Equity)=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐶𝑜𝑛𝑡𝑎𝑏𝑙𝑒 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑎 𝐶𝑟𝑒𝑑𝑖𝑡𝑜 Rotación de Cuentas por Cobrar=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 Esta en número de ocasiones en las que se cobra al año, si se quiere pasar a número de días, se divide 365 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 Transacciones: • • Externas: Se llevan a cabo con una entidad económica separada de la compañía Internas: Afectan la posición financiera de la compañía pero no incluye un intercambio con una compañía o individuo externo (Son registradas al final del periodo) Clasificación de: • • Activos: o Circulantes: Ayudan a generar beneficios económicos inmediatamente (Efectivo y equivalentes, Cuentas x cobrar, Inventarios, Pagos Anticipados, etc.) o No Circulantes: Ayudan a generar todo lo circulante (Terrenos, Edificios, Maquinaria, Equipo, Mobiliario, etc.) Pasivos: o Corto Plazo: Desde el día transcurrido hasta un año después o Largo Plazo: Después de 1 año Transacciones Externas Se miden en seis pasos: 1. Usar documentos para identificar las cuentas afectadas por las transacciones externas 2. Analizar el impacto de la transacción en la ecuación básica contable (A=P+CC) 3. Valor si la transacción resulta en un debit (cargo) o credit (abono) al balance de la cuenta 4. Registrar la transacción en el libro diario (general journal) 5. Traspasar la 6. Preparar transacción la al balanza libro mayor (general de ledger) comprobación Balanza de Comprobación: Lista de todas las cuentas y sus balances en una fecha específica, los débitos son iguales a los créditos pero no significa que todos los balances de las cuentas son correctas; su orden es: 1. 2. 3. 4. 5. 6. Activos Pasivos Capital Contable Dividendos Ingresos Gastos Tipos de Reconocimiento de Ingresos (Tipos de Contabilidad) Contabilidad Base Devengado: • • • • Se registran los ingresos cuando se proveen bienes y/o servicios a los clientes (principio de realización de ingresos) y los gastos se registran con los ingresos relevantes (principio de realización de egresos). El gasto es registrado por el monto del costo usado que ayudó a producir el ingreso Es la aceptada internacionalmente Debido a la necesidad de usar este modo de contabilidad, las compañías necesitan hacer ajustes a sus registros contables al final del periodo para capturar totalmente todas las transacciones de ingresos y gastos durante el periodo, a esto se le llama Asientos de Ajuste. Contabilidad de Base Efectivo • • Se registran los ingresos cuando se recibe efectivo Se registran los gastos cuando se paga efectivo Asientos de Ajuste Se usan para registrar eventos que han ocurrido, pero todavía no han sigo registrados en el periodo. Se dividen en: • • Pagos Anticipados/Diferidos: o Gastos pagados por anticipado: Se compra con efectivo un activo que será registrado como gasto en el futuro o Ingresos diferidos: Se recibe dinero en el periodo que será registrado como ingreso en el un periodo futuro Devengado: o Gastos devengados: Se registran gastos en el periodo actual que serán pagados en un periodo próximo o Ingreso devengado: Se registra un ingreso en el periodo actual que será recolectado en el futuro Un asiento de ajuste para un gasto pagado por anticipado siempre incluye un debit (cargo) a una cuenta de gasto y un credit (abono) a una cuenta de activo; NO CONFUNDIRSE con la transacción normal, que sería un cargo a “Renta pagada por anticipado” (que es un activo) y un abono a efectivo (para disminuir esta cuenta de activo) El asiento de ajuste en la depreciación de activos de larga duración se hace en cuentas externas a la del equipo, se realiza un cargo a “Gasto por depreciación” y un abono a “Depreciación Acumulada” (que es una contra cuenta de activo) Un asiento de ajuste para ingresos diferidos incluye un cargo a la cuenta de Ingreso Diferido (Pasivo) y un abono a una cuenta de ingresos Un asiento de ajuste para gastos devengados incluye un cargo a una cuenta de gastos y un abono para una cuenta de pasivo El asiento de ajuste para un ingreso devengado incluye un cargo a “Cuentas por cobrar” (Activo) y un abono a “Ingreso por servicios” No se requieren asientos de ajuste cuando: • • Las transacciones no involucran ingresos y/o gastos Se recibe efectivo al mismo tiempo en el que se registra el ingreso o se paga con efectivo al mismo tiempo en el que se registra un gasto Fraude y Controles Internos Fraude ocupacional: Cuando alguien utiliza su posición para enriquecimiento personal a través de mal uso de los recursos de la compañía Tres elementos son necesarios para que se presente un fraude: • • • Oportunidad Motivación Racionalización/Justificación Las compañías implementan controles internos para prevenir fraudes, estos son planes para resguardar los recursos de las compañías y mejorar la precisión y certeza de la información financiera Tratado Sarbanes-Oxley: Establece varias líneas a seguir con relación a los controles internos y relación de auditor con el cliente Componentes de control interno: 1. 2. 3. 4. Monitoreo de actividades Control de Actividades Evaluación de riesgos Control de ambiente Efectivo El efectivo registrado incluye el dinero circulando, monedas y balances en cuentas de ahorro y de cheques; también incluye los equivalentes de efectivo (Inversiones menores a tres meses, La caja chica es usada para gastos pequeños durante el periodo, cuenta como efectivo y equivalentes Efectivo y Equivalentes (una sola cuenta de activo)= Efectivo + Caja Chica + Inversiones menores a 3 meses Capítulo 5 Ingreso Neto= incobrables Ingresos-Descuentos-Retornos-Estimaciones de cuentas Descuento Comercial: Reducción en el precio listado de un producto o servicio; se registra directo con la transacción normal, no es necesario registrarlo aparte Devolución sobre ventas: Cuando un cliente regresa un producto se reduce su cuenta por cobrar o hay una devolución de efectivo; con un cargo a “Devolución sobre ventas” (contra cuenta de activo) y un abono a “Cuentas por cobrar” Bonificación sobre ventas: Cuando el cliente no regresa un producto, pero no esta satisfecho con él, se reduce su cuenta por cobrar en cierto monto; con un cargo a “Bonificación sobre ventas” (contra cuenta de activo) y un abono a “Cuentas por cobrar” Descuento sobre ventas: Representa una reducción no en el precio listado, sino en el monto a pagar por el cliente; se registra con un cargo a “Descuento sobre Ventas” (contra cuenta de activo), otro cargo a efectivo y un abono a cuentas por cobrar Utilidad Neta=Ventas Bonificación S/Vtas Totales-Descto. S/Ventas-Devolución sobre ventas- Se requiere una cuenta de “Estimación de cuentas incobrables” ya que no todos los clientes pagan sus cuentas por cobrar. Ya que se tiene un porcentaje estimado de cuentas incobrables, se registra con un cargo a “Gasto por Estimación” y un abono a “Estimación de cuentas incobrables” 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑎 𝐶𝑟𝑒𝑑𝑖𝑡𝑜 Rotación de Cuentas por Cobrar=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 Esta en número de ocasiones en las que se cobra al año, si se quiere pasar a número de días, se divide 365 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 Inventarios Inventario: Activo; representa el costo del inventario que todavía no se vende Costo de Venta: Gasto; representa el costo del inventario que se vendió Estado de Resultados Multinivel: Reporta múltiples niveles de ingreso o utilidad Métodos de Costos de Inventarios Identificación Especifica: A cada producto le corresponde un precio y costo FIFO/PEPS: La primera mercancía que entra o se compra es la primera en venderse LIFO/UEPS: La última mercancía que entra o se compra es la primera en venderse Promedios: Costo Promedio por Unidad= 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑡𝑜𝑑𝑜𝑠 𝑙𝑜𝑠 𝑏𝑖𝑒𝑛𝑒𝑠 𝑑𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑙𝑒𝑠 𝑝𝑎𝑟𝑎 𝑣𝑒𝑛𝑑𝑒𝑟 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠 𝑑𝑖𝑠𝑝𝑜𝑛𝑖𝑏𝑙𝑒𝑠 𝑝𝑎𝑟𝑎 𝑣𝑒𝑛𝑑𝑒𝑟 Capitulo 6 Sistemas para registrar transacciones relacionadas a inventario Sistema Perpetuo: • • • • • • • • • Se registran las compras y ventas de inventario de manera continua. Se utiliza directamente la cuenta de “Inventario” Para registrar la compra de Inventario se realiza un cargo a la cuenta de “Inventario” y un abono a la cuenta de “Efectivo” o “Cuentas por Pagar” Para registrar el costo de una venta, se realiza un cargo a la cuenta “Costo de Venta” y un abono a la cuenta de “Inventario” por el monto que haya costado el inventario vendido Si se presenta el costo de venta y el Inventario Final en “FIFO” y se quiere ajustar a “LIFO”, se requiere un asiento de ajuste, en el cual hay dos casos: o Si el balance que se tiene es mayor al que se quiere ajustar, se realiza con un cargo a “Costo de Venta” y un abono a “Inventario”, para disminuir la cuenta de Inventario o Si el balance que se tiene es menor al que se quiere ajustar, se hace lo contrario, un cargo a “Inventario” y un abono a “Costo de Venta”. Los costos de flete y envío se cuentan en el costo de venta, por lo que se registran con un cargo a “Inventario” y un abono a “Efectivo” o “Cuentas por pagar”. Las devoluciones a proveedores y descuentos sobre ventas también son registradas usando la cuenta de “Inventario”, con un cargo a “Cuentas por Pagar” y un abono a “Inventario” Al registrar una venta se registra al mismo tiempo el costo de venta, el primero con un cargo a “Cuentas por cobrar” o “Efectivo” y un abono a “Ingreso por Ventas”; el segundo con un cargo a “Costo de Venta” y un abono a “Inventario”. En el “Costo de Venta” se toma en cuenta el saldo inicial en inventario a su costo inicial + la compra de inventario a su precio actual + costo de flete – devoluciones o descuentos. Sistema Periódico • Se calcula el balance del inventario al final del periodo • • • • • • • • • Se ajustan las compras y ventas de inventario al final del periodo en base a un conteo físico del inventario A diferencia del sistema perpetuo, aquí se utilizan cuentas separadas en lugar de usar la cuenta “Inventario”. En la compra de Inventario se realiza un cargo a la cuenta “Compras” y un abono a “Cuentas por Pagar” o “Efectivo” Para registrar una venta, se realiza de manera igual excepto que no hay una entrada para el costo de venta, ya que este se realiza hasta el final del periodo Los costos de envío o flete son registrados como gastos en cuentas independientes (Gastos sobre compra por flete) Sucede de la misma manera con los descuentos y devoluciones, no se registran en “Inventario”, son registrados en “Devoluciones sobre compra” o “Descuentos sobre compra”, cargo a “Cuentas por pagar” y abono a cualquiera de las cuentas anteriores. Solamente en este sistema se necesita de un ajuste al final del periodo, ya que se requiere ajustar el balance del inventario a su balance final correcto, registrar el costo de venta y cerrar cuentas de comprar temporales (Compras, Descuentos sobre Ventas, Devoluciones sobre Ventas y Gastos sobre compra por flete) Para realizar el ajuste de fin del periodo se hacen cargos a las cuentas de “Inventario Final”, “Costo de Venta”, “Descuentos sobre compra” y “Devoluciones sobre compra”; por el otro lado, se realizan abonos a las cuentas de “Compras”, “Gasto sobre compras por flete” e “Inventario Inicial”. Para calcular el costo de venta en este sistema, se usa esto dependiendo del caso; (Inventario Inicial + Compras + Gasto sobre compra por fletes – Descuentos sobre ventas – Devoluciones sobre Ventas) =Disponible para vender- Inventario Final= Costo de Venta Los sistemas perpetuo y periódico siempre van a producir los mismos montos de costos de venta e inventario final si se utiliza el método FIFO (PEPS). Diferencias principales entre perpetuo y periódico: • • Perpetuo: Se usa la cuenta de Inventario para compras, ventas, gasto por flete, descuentos, devoluciones, etc. No se necesita ajuste al fin del periodo Periódico: En lugar de Inventario, se utilizan las cuentas temporales, por lo que se requiere de un ajuste Valor neto de realización: Cuando el valor del inventario esta debajo de su costo original, es lo que la compañía espera obtener en efectivo por la venta del inventario. Método de menor costo y valor neto realizable: Reportar el inventario final al menor de dos criterios: • • Costo: En este caso no se necesita asiento de ajuste, ya que se reporta el inventario final al costo original Valor neto de realización: Se necesita un asiento de ajuste para registrar el gasto por la reducción del precio, el cual se realiza con un cargo a “Costo de Venta” y un abono a “Inventario”, por la diferencia del costo original y el valor neto de realización actual. Write down of inventory: Cuando el valor neto de realización es menor al costo original del inventario, se necesita un ajuste, se realiza con un cargo a “Costo de venta” y un abono a “Inventario” por la diferencia entre el costo total del inventario y el valor neto de realización del inventario total 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 Radio de Rotación de Inventario= 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜= Número de veces en la que la compañía vende el balance promedio de su inventario durante un periodo. Un mayor radio indica mayor efectividad de una compañía en manejar su inversión de inventario. 365 Promedio de días en inventario= 𝑅𝑎𝑑𝑖𝑜 𝑑𝑒 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 Radio de utilidad bruta= 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 = La cantidad por la cual la venta de inventario excede su costo por dólar de ventas Ventas Netas= Total de Ingreso por Ventas – Descuentos S/Vtas. – Devoluciones – Bonificaciones S/Vtas Capítulo 7 Se registra un activo de largo plazo con su costo y todos los gastos necesarios para poner el activo listo para uso. Capitalizar: Registrar un gasto como un activo Activos Tangibles: Propiedad, planta y equipo: • Tierra: Se capitalizan a esta cuenta todos los gastos necesarios para poner la tierra lista para uso, estos gastos capitalizados incluyen: o Precio de la tierra o Impuestos, comisiones, título, etc. o Impuestos u obligaciones pasadas o Cualquier otro gasto para preparar la tierra o Si se recibe efectivo por venta de materiales dentro del terreno, se reduce el precio de la tierra por ese monto • • • • Mejoras de tierra: Tienen una vida útil limitada, por eso se registran aparte de la tierra, son: o Iluminación, pavimentación, etc. Edificios: Se capitalizan todos los gastos para adquirir un edificio y prepararlo para su uso, como: o Precio del edificio o Comisiones e impuestos o Remodelaciones o Costos de materiales, sueldo del arquitecto, etc. Equipo: Incluye maquinaria usada en manufactura, computadoras y otro equipo de oficina (vehículos, muebles, etc). El costo del equipo incluye el precio del equipo más todos los costos necesarios para dejarlo listo para su uso, como: o Envío o Instalación o Impuestos y comisiones o Los costos recurrentes son registrados cuando son generados, no con el costo del equipo Recursos Naturales: A diferencia de todos los demás, estos se pueden físicamente usar o agotar. Los activos tangibles son registrados a su costo más todos los costos necesarios para la preparación de su uso. Activos intangibles: No tienen substancia física. Son: • • • • • Patentes: Derecho exclusivo de manufacturar un producto o usar un proceso. Marca: Palabra, slogan o símbolo que identifique distintivamente a una compañía, producto o servicio Copyright: Derecho exclusivo de protección al creador de un trabajo publicado Franquicias: Outlets locales que pagan por el derecho exclusivo de usar el nombre de la compañía y vender sus productos. Crédito Mercantil: Es registrado cuando una compañía compra a otra, se registra por el comprador, por cuanto exceda el precio de compra al valor justo de los activos netos de la compañía adquirida. Se adquieren activos intangibles de dos formas: • Comprándolos (Patentes, copyright, marca, franquicias) de otras compañías; Se registran los activos intangibles que se compran, con su costo original y todos los gastos necesarios para poner el activo listo para su uso. • Desarrollan activos intangibles internamente; estos no se registran en el estado de situación financiera, se registra la mayor parte como gastos en el Estado de Resultados en el periodo en el cual se incurre en el gasto, como gastos de investigación y desarrollo o publicidad. Depreciación y asignación de costos Depreciación: Asignación del costo de un activo a un gasto sobre el tiempo útil del activo. Depreciación acumulada: Contra cuenta de activo, para no afectar las cuentas y valores de los activos directamente Conceptos para cálculo de depreciación: • • • • • Valor Adquirido: Costo original del activo Valor de Rescate: Valor que la compañía espera obtener al vender al activo al final de su vida útil Valor en Libros = Valor del Activo – Depreciación Acumulada Valor a depreciar = Valor Adquirido – Valor de Rescate Vida Útil: Los años que se espera que beneficie el activo a la compañía El valor a depreciar se divide entre la vida útil y se obtiene la depreciación por año, se puede dividir en 12 para obtener la depreciación por mes. La depreciación es para activos tangibles, la amortización es para activos intangibles Se realiza con un cargo a “Gasto por Amortización” y un abono a la cuenta del activo intangible, franquicia, patente, etc. Las marcas ni el crédito mercantil se pueden amortizar. Venta de Activos de Largo Plazo Valor adquirido-depreciación acumulada= Valor de Libros. Si el Valor de Libros es mayor al de precio de venta se obtiene una pérdida en venta de activo y si es menis al precio de venta se obtiene una ganancia en venta de activo. Para registrar la venta se realiza un cargo a “Depreciación acumulada del activo” por la depreciación al día de la venta, otro cargo a “Efectivo” por el precio de venta, otro cargo a “Pérdida en venta de Activo” (pero si hay ganancia es un abono a “Utilidad en Venta de Activo”) y por último un abono a la cuenta de Activo por el costo original del activo. ROA= 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 Margen Neto= 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑉𝑒𝑛𝑡𝑎𝑠 𝑉𝑒𝑛𝑡𝑎𝑠 Productividad de los Activos=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 Capítulo 8 Pasivos a largo plazo: Más de un año 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠 Razón Circulante=𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑑𝑒 𝐶𝑜𝑟𝑡𝑜 𝑃𝑙𝑎𝑧𝑜 si es mayor a 1 indica una buena liquidez 𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜+𝐼𝑛𝑣𝑒𝑟𝑠𝑖𝑜𝑛𝑒𝑠 𝑎 𝐶𝑜𝑟𝑡𝑜 𝑃𝑙𝑎𝑧𝑜+𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 Prueba del Ácido= 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑎 𝐶𝑜𝑟𝑡𝑜 𝑃𝑙𝑎𝑧𝑜 Reparto de Utilidades Los trabajadores deben recibir 10% de las utilidades de la empresa en el año inmediato anterior. El PTU se debe pagar del 1 de Abril al 31 de Mayo so el patrón es persona moral; del 1 de Mayo al 30 de Junio si el patrón es persona física. Para calcular el PTU, se tiene que sumar TODOS los ingresos (ventas, intereses, servicios, etc.), se le restan TODOS los costos y gastos, y eso da la “Base PTU” a la cual se aplica la “Tasa PTU” (10%) y da igual al PTU del ejercicio. Si hay pérdida no hay cálculo de PTU Impuesto Sobre la Renta Grava directamente las fuentes de riqueza, para la clase es 30 % Para el calculo del ISR, a la Utilidad antes de PTU o Base PTU, se le resta el PTU del ejercicio, lo que da la “Base ISR”, a la cual se le aplica la “Tasa ISR” (30%) y como resultado da el ISR del Ejercicio Registro Contable de PTU e ISR Se realiza con dos cargos a “Gasto por PTU” y “Gasto por ISR”, cada uno con su respectivo monto, y un abono a “PTU e ISR por pagar”, por la suma del PTU e ISR. Registro de Cierre de Año Para esto se requiere un cargo a “Ingresos” con la suma de todos los ingresos y distintos abonos a todos los gastos (renta, PTU, ISR, intereses, sueldos, etc.) y al resultado del ejercicio. Reserva Legal Se debe separar anualmente el 5% del resultado del ejercicio (utilidad después de impuestos, gastos, etc.) como mínimo para formar el fondo de reserva hasta que importe la quinta parte del capital social Para el asiento de inicio de año, simplemente se hace un cargo a “Resultado del ejercicio” contra un abono de “Resultados Acumulados”. Cargo a “Resultados Acumulados” y abono a “Reserva Legal” por el 5% Decreto de Dividendos Un cargo a “Resultados Acumulados” y un abono a “Dividendos por Pagar” Pago de Dividendos Un cargo a “Dividendos por Pagar” y un abono a “Efectivo” Nómina Dos tipos: • • Según la forma de pago: o Semanal o Quincenal Según el tipo de personal: o Ejecutiva o De empleados o De obreros Neto a Pagar= Percepciones – Deducciones Percepciones: Cantidad de dinero que se le paga al trabajador: • • • • • • Salario Horas extra Prima vacacional Fondo de ahorro Aguinaldo Vales de despensa, gasolina, etc. Deducciones: Montos que se descuentan del salario/sueldo base de un trabajador. Hay dos tipos: • • Obligatorias: o Descuentos por ISR o Descuentos por cuotas de IMSS obrero Otras: o Cuotas sindicales o INFONAVIT o Préstamos obtenidos o Otros descuentos Si el trabajador gana el salario mínimo general, no se le podrán hacer retenciones. Cuotas adicionales a cargo del patrón: Aportaciones y cuotas adicionales que el patrón está obligado a pagar, como: • • • • 3 % del Impuesto sobre Nómina Cuota del IMSS patronal 2% por Seguro del Retiro 5% de Aportaciones al INFONAVIT Conceptos Importantes para cálculos de Nómina: • • • Importe bruto que cobran los trabajadores= Total de Percepciones Importe neto que cobran los trabajadores= Total de Percepciones-Total Retenciones Costo total de la nómina=Total de Percepciones+Total de Cuotas Adicionales a Cargo del Patrón Asiento de diario para nómina: 2 cargos a “Gastos por nómina”, uno con la cantidad de total de percepciones y otra con la cantidad de cuotas adicionales a cargo del patrón; el primer cargo va acompañado por tres abonos, uno a “Impuestos y contribuciones por pagar”, otro a “Acreedores diversos” y el ultimo a efectivo; el último cargo va acompañado de un solo abono a “Impuestos y contribuciones por pagar”. Cuentas para asiento de diario: • • • • Gastos por nómina: El costo de la nómina Impuestos y contribuciones por pagar: Retenciones obligatorias (IMSS obrero e ISR) Acreedores diversos: Retenciones diversas y no obligatorias Efectivo IVA Dos posibilidades: • • Comprar: Al comprar algo más IVA, tenemos a nuestro favor cierto IVA: o Si la compra fue en efectivo se registra en “IVA Acreditable” o Si la compra fue a crédito se registra en “IVA Compras” Vender: Al vender algo más IVA tenemos la obligación de pagar ese IVA al SAT: o Si la venta fue en efectivo se registra en “IVA por Pagar” o Si la venta fue a crédito se registra en “IVA Ventas” Cada fin de mes se deben “netear” las cuentas de “IVA acreditable” e “IVA por Pagar”, si la mayor es “IVA Acreditable” nos quedará un saldo a favor de IVA pero si la mayor es “IVA por Pagar”, tendremos un saldo de IVA por Pagar el 17 del siguiente mes. Formulario 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 • ROE(Return on Equity)=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐶𝑜𝑛𝑡𝑎𝑏𝑙𝑒 • Rotación de Cuentas por Cobrar=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 Esta en número 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑎 𝐶𝑟𝑒𝑑𝑖𝑡𝑜 de ocasiones en las que se cobra al año, si se quiere pasar a número de 365 días, se divide 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 • 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 Radio de Rotación de Inventario= 𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜= Número de veces en la que la compañía vende el balance promedio de su inventario durante un periodo. Un mayor radio indica mayor efectividad de una compañía en manejar su inversión de inventario. 365 • Promedio de días en inventario= 𝑅𝑎𝑑𝑖𝑜 𝑑𝑒 𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 • Radio de utilidad bruta= 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 = La cantidad por la cual la venta de inventario excede su costo por dólar de ventas 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 • ROA=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 • Margen Neto= • Productividad de los Activos=𝑃𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑑𝑒 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑉𝑒𝑛𝑡𝑎𝑠 𝑉𝑒𝑛𝑡𝑎𝑠 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠 Razón Circulante=𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑑𝑒 𝐶𝑜𝑟𝑡𝑜 𝑃𝑙𝑎𝑧𝑜 si es mayor a 1 indica una buena liquidez • 𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜+𝐼𝑛𝑣𝑒𝑟𝑠𝑖𝑜𝑛𝑒𝑠 𝑎 𝐶𝑜𝑟𝑡𝑜 𝑃𝑙𝑎𝑧𝑜+𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝐶𝑜𝑏𝑟𝑎𝑟 Prueba del Ácido= 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑎 𝐶𝑜𝑟𝑡𝑜 𝑃𝑙𝑎𝑧𝑜