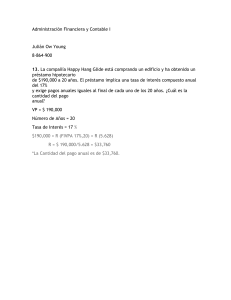

Tasas y sistemas de amortización financiera Administración financiera Tasas y sistemas de amortización financiera Las herramientas de la Administración Financiera Repaso del manejo de tasas y de sistemas de amortización Tasa de Interés Es la razón del interés devengado al capital en una unidad de tiempo. Vine dada como un porcentaje o su equivalente (generalmente se toma el año como unidad de tiempo de referencia) Ejemplo: a) i= interés/capital 22/100 = 22% = 0.22 La tasa de interés depende en gran medida de la valoración realizada por quien facilita el dinero con respecto al probable riesgo de no recuperarlo, de esta forma cuanto mayor sea el riesgo, mayor tendrá que ser el interés para compensarlo. A nivel macro, la tasa de interés se determina mediante la interacción de la demanda y oferta de dinero. Dado que la oferta monetaria depende de las 1 emisiones que realizan los bancos centrales, ellos tienen capacidad para influir sobre el comportamiento de la tasa de interés. Si hay escasez de dinero en el mercado (por escasez de oferta o exceso de demanda) su precio (interés) será alto. Si se manifiesta abundancia de dinero (por exceso de oferta o escasez de demanda) el precio (interés) será bajo. En igual sentido, podemos expresar que las tasas de interés tenderán a reflejar, la tasa de ganancia existente en una economía ya que ninguna empresa podrá tomar fondos prestados, a una tasa de interés más elevada que la tasa de ganancia promedio que obtiene, pues de otro modo, estaría incurriendo en pérdidas. Los elementos que integran normalmente la tasa de interés son: El interés propiamente dicho. El riesgo de la operación: la probabilidad de incobrabilidad (riesgo crediticio). Los gastos administrativos: para el acreedor viene dado por la administración del crédito, para el deudor el costo de la gestión, comisiones entre otros. La pérdida del valor de la moneda (inflación) Amplitud de tiempo: por lo general las tasas a largo plazo son mayores que las de corto plazo. Tasa Nominal La tasa nominal, representa la ganancia que genera un capital en un período de tiempo dado, sin tomar en cuenta el aumento en el nivel general de precios de una economía. Las operaciones en los mercados usualmente fijan un tipo de interés anual que es nominal. Es la tasa que enuncia, por ejemplo, una entidad para sus operaciones, lo cual no implica que ése sea el costo o precio real de la operación que se realiza. La tasa de interés nominal puede calcularse para cualquier período mayor que el originalmente establecido. Así por ejemplo: una tasa de interés de 2.5% mensual, se puede expresar como un 7.5% nominal por trimestre (2.5% mensual por 3 meses); 15% por período semestral, 30% anual o 60% por dos años. La tasa de interés nominal no considera el valor del dinero en el tiempo y la frecuencia con la cual capitaliza el interés. Ejemplos 2 Imagine que usted debiera pagar $8 de cada $100 anualmente. Esa tasa 8% es una tasa nominal (tendría que realizar un pago de $8 por cada $100 de deuda). Un ahorrista que invierte $1.000 en un plazo fijo por un año a una tasa interés nominal del 10% anual recibirá a fines de ese plazo $1.100. Tasa Efectiva La tasa efectiva es la tasa de interés que genera un capital unitario en un período y está en función de la tasa de interés nominal de la operación y de la oportunidad y forma de pago de los intereses. La tasa efectiva es aquella a la que efectivamente está colocado el capital. La capitalización del interés en determinado número de veces por año, da lugar a una tasa efectiva mayor que la nominal. Esta tasa representa globalmente el pago de intereses, impuestos, comisiones y cualquier otro tipo de gastos que la operación financiera implique. La fórmula para encontrar una tasa de interés efectiva es: Donde: i= Tasa de interés anual j= tasa de interés nominal m= Número de periodos de capitalización en el año Ejemplo a) Calcular la tasa efectiva de un depósito que gana una tasa de interés nominal anual de 9.53%, que se capitaliza diariamente. Para ello tenemos los siguientes datos: j= 0.0953 ó 9.53% m = 360 (días) Aplicando la formula i= (1+j/m)m -1 determinamos la tasa efectiva: i= (1+0.000265)360 - 1 3 i= 1.10 - 1 i= 0.10 x 100 = 10% anual La tasa efectiva que ganará el depósito al cabo de un año será del 10%. Determinar tasas de interés equivalentes en Excel Supongamos que a partir de una tasa de interés del 18% efectivo anual, y queremos determinar la tasa equivalente mensual. Como se trata de interés compuesto y no simple (capitalización), no se puede dividir 18 entre 12, dado que el interés compuesto, por corresponder a una progresión geométrica y no lineal como el interés simple, no se puede dividir de esa forma. En consecuencia, si queremos determinar una tasa equivalente, deberemos aplicar una fórmula especial: Donde: TE es la tasa equivalente que se quiere encontrar i es la tasa de interés que se nos otorga como dato [18% en el ejemplo expuesto] P1 es el periodo de pago actual [18% anual en el ejemplo] P2 es el periodo de pago a que se quiere llegar En el ejemplo, pretendemos determinar una tasa efectiva anual del 18% a una tasa efectiva mensual. La fórmula será: TE = ((1,18)^(1/12)) -1 = 1.388% Crearemos nuestra propia función financiera en Excel. Para ello, vamos a la barra de herramientas, elegimos Macros, luego Editor de Visual Basic. 4 Una vez que esté abierto el editor, vamos a la barra Insertar y elegimos insertar módulo. Luego que el módulo esté abierto, se pega el siguiente código: Function TE (P1, P2, i) If P1 > 0 And P2 > 0 And i> 0 Then TE= ((1 + i) ^ (p1 / p2) )- 1 End If End Function Guardamos, cerramos el editor de Visual y ya tenemos nuestra función lista para ser utilizada. Para utilizarla, vamos a insertar función y allí elegimos las funciones definidas por el usuario, y ahí aparecerá nuestra recién creada función financiera. El procedimiento siguiente es el mismo que se sigue con cualquier otra función de Excel. Amortización El término amortización encuentra generalmente dos acepciones en el campo económico. El primero de ellos hace referencia a los pagos parciales que se realizan de una deuda. La suma de estos pagos sucesivos en el momento de la cancelación es igual al capital prestado y sus respectivos intereses. La segunda acepción significa reflejar contablemente la depreciación de los activos. El préstamo hace referencia a aquella operación financiera de prestación única y contraprestación múltiple, mediante la cual el prestamista entrega una cantidad de capital al prestatario que lo recibe y se compromete a devolver el capital prestado en los vencimientos pactados y a pagar los intereses comprometidos en las fechas previamente acordadas. Las cuotas son los pagos periódicos que realiza el prestatario para rembolsar, extinguir o amortizar el capital inicial y pagar los intereses que se vayan devengando a lo largo de la vida del préstamo según el plazo de vencimiento y la tasa de interés acordada. 5 Sistema Francés En el sistema francés, la cuota total1, se mantiene constante variando la proporción de capital e intereses de cada cuota. En las primeras cuotas del préstamo se amortiza proporcionalmente menos capital que en las últimas, es decir, en general, en las primeras cuotas se paga más intereses que capital. Sin embargo debe tenerse en cuenta que esta situación depende de la tasa de interés que se haya pactado, cuanto mayor es la tasa menor será la proporción de capital cancelado en las primeras cuotas2. La fórmula para la cuota total es la siguiente: i es la tasa de interés o TEM (tasa efectiva mensual) y n es la cantidad de cuotas pendientes de pago. En el denominador se usa la "fórmula del valor actual". Para el cálculo de la amortización de capital: El denominador es la "fórmula del valor futuro". Para el cálculo del interés: En el transcurso de los últimos años, en la mayoría de los préstamos hipotecarios otorgados por el sistema financiero en Argentina se utilizó el Sistema Francés con tasa variable. Desde la óptica comercial este sistema presenta algunas ventajas: en las primeras cuotas se paga proporcionalmente más intereses que capital, para el acreedor resulta más 1 Esto es especialmente válido cuando el crédito se pacta a tasa fija. Cuando la tasa es variable las cuotas no se mantienen constantes, aunque técnicamente el sistema de amortización sea el francés. 2 Créditos y Sistemas de Amortización: Diferencias, Similitudes e Implicancias. Ministerio de Economía de la Nación 6 atractivo desde el punto de vista de la presentación contable de los beneficios. Como las cuotas son iguales resulta particularmente atractivo para el deudor. Ejemplo Flujo de Fondos: Sistema Francés de un préstamo de $ 40.000, a 30 meses de plazo y con una TNA (tasa nominal anual) del 12% Fuente: Créditos y Sistemas de Amortización: Diferencias, Similitudes e Implicancias. Ministerio de Economía de la Nación Sistema Alemán La principal característica del Sistema Alemán es que en todas las cuotas la parte que se encuentra destinada a amortizar capital es igual, mientras que los intereses resultantes son decrecientes. Esta situación determina que la cuota total sea, a su vez, también decreciente. 7 Una forma rápida de calcular la amortización de capital es dividir el préstamo total por la cantidad de cuotas en las cuales se lo ha de amortizar: En ausencia de mecanismos de indexación, el monto destinado a amortizar capital se mantendrá constante de la primera a la última cuota, pero en presencia de un contexto inflacionario se deben aplicar cláusulas indexatorias: Para el cálculo del interés: Ejemplo Flujo de Fondos: Sistema alemán de un préstamo de $ 40.000, a 30 meses de plazo y con una TNA (tasa nominal anual) del 12% 8 Fuente: Créditos y Sistemas de Amortización: Diferencias, Similitudes e Implicancias. Ministerio de Economía de la Nación Un aspecto que suele señalarse como ventaja del Sistema Alemán es que resulta atractivo para quienes tienen previsión de cancelar en forma anticipada su préstamo (desean adelantar el pago de algunas cuotas). Si un deudor supone que dispondrá de mayores ingresos en el futuro el este sistema le resultará más conveniente. Comparación de Sistemas de Amortización Préstamo: $40.000 - TNA: 12% - TEM: 1% 9 Fuente: Créditos y Sistemas de Amortización: Diferencias, Similitudes e Implicancias. Ministerio de Economía de la Nación Sistema Americano El sistema americano se caracteriza por el hecho de que la totalidad del capital prestado se reintegra de una sola vez en la última cuota, mientras que durante toda la vida de la operación sólo se liquidan los intereses. En este caso durante toda la vida de la operación se constituye un capital con el que realizar la amortización del préstamo a su vencimiento. Fórmula Siendo: C = Cantidad nominal del préstamo, n = duración de la operación en meses, trimestres, etc., i = tipo de interés efectivo correspondiente al período considerado para amortizar el préstamo, i ́ = tipo de interés efectivo para los fondos constituidos para reconstrucción del importe del principal del préstamo A = cuota periódica constante que se paga 10 Sistema Directo En el Sistema Directo, se calculan los intereses simples sobre el total de la deuda y el importe de las cuotas se obtiene dividiendo el monto por el número de cuotas. De este modo el interés que paga el deudor es mayor que en el Sistema Francés porque los saldos son menores que el total de la deuda. Fórmulas de Cálculo: Deuda: Vn Tasa directa: id Ejemplo Vn= 10.000 id= 0,02 mensual n = 5 meses Solución Cuota = 10.000 (1/5 + 0,02) = 2200 El proceso de la anualidad Anualidades Las anualidades se corresponden con serie de pagos realizados a intervalos similares de tiempo. A cada pago se le llama renta de la anualidad, y la suma acumulada en el plazo convenido se denomina monto de la anualidad. 11 Clasificación De acuerdo con Mora Zambrano (2004), podemos establecer la siguiente clasificación de anualidades. - Según el tiempo: a) Anualidades eventuales o contingentes: el comienzo y el fin de la serie de pagosdependen de un acontecimiento externo. Ejemplo: seguros de vida b) Anualidades ciertas: sus fechas de inicio y término se conocer por estar establecidas en forma específica. Ejemplo: cuotas de préstamos hipotecarios. - Según la forma de pago: a) Anualidades vencidas: los pagos (o ingresos periódicos) se realizan al final de cada período. Ejemplo: pago de cuotas mensuales. b) Anualidades anticipadas: los ingresos (o pagos periódicos) se producen al comienzo de cada uno de los periodos de renta. Ejemplo: pago de cuotas por adelantado. c) Anualidades diferidas: el plazo comienza después de transcurrido un determinado intervalo de tiempo. Ejemplo: préstamos con período de gracia. d) Anualidades simples: el periodo de pago coincide con el período de capitalización. Ejemplo: si la capitalización es semestral, los pagos serán semestrales. e) Anualidades generales: los períodos de pago (o de depósito y capitalización), no coinciden. Ejemplo: se realizan depósitos cuatrimestrales y la capitalización de intereses es semestral. Utilidad de las Anualidades Las diversas opciones de inversión que puede tener un particular, se encuentran condicionadas por numerosos factores que incluyen las circunstancias personales, la edad, el riesgo que se encuentre dispuesto a asumir, entre otros factores. A medida que la edad jubilatoria se acerca, las anualidades aparecen como opciones interesantes ya que ofrecenla 12 posibilidad de “comprar la anualidad" o convertir los ahorros en una renta estable, que es lo que probablemente necesitará o querrá una persona cuando deje de trabajar. Una de las decisiones más importantes es decidir si los beneficios de una anualidad son mayores que los riesgos y las comisiones. Para las personas en edad o próximas a la edad jubilatoria que tengan una suma de dinero y que deseen o necesiten, convertir en una renta previsible durante un determinado período de tiempo, una anualidad puede facilitar este proceso debido a que una compañía especializada, se encarga de realizar todos los cálculos para determinar cuál será la renta que recibirá en forma regular a la vez que conservará suficiente dinero para permanecer en la anualidad durante el tiempo que lo necesite. Generalmente, la compañía que brinda el asesoramiento también suele garantizar la renta durante el plazo del contrato. Las anualidades ofrecen en forma primordial una fuente de ingresos, ya sea en el presente o en una fecha futura establecida. A su vez, una anualidad también tiene una ventaja fiscal. Por ejemplo, una anualidad diferida acumula intereses por el pago diferido de impuestos hasta el momento en el que usted retira los fondos. Tipos de rentas Cuando definimos a la operación financiera como la toma y colocación de fondos no tenemos ninguna duda al respecto, la cuestión es el análisis del rendimiento. Existen básicamente dos tipos de inversiones, a renta fija y a renta variable. Una inversión a renta fijaes aquella en la cual se establece el pago de algún tipo de interés sobre un capital inicial o sobre un valor nominal. Es el caso de la operación financiera planteada a la cual se refería el “Axioma de Comportamiento”. Esta es la operación financiera propiamente dicha en la cual se pacta de antemano una tasa de interés, la que puede ser fija o variable en función de alguna tasa de referencia (por ejemplo LIBOR, Prime, BADLAR, etc.). En ésta categoría podemos incluir, entre otros a depósitos en plazo fijo, préstamos bancarios y bonos. Una inversión a renta variablees aquella en la cual no hay un compromiso previo de renta. Por ejemplo, las acciones pagan dividendos, pero previamente la empresa debe generar ganancias y asamblea de accionistas decidir distribuirlas para que existan dividendos, por lo tanto el dividendo es una renta variable. En este caso además el tenedor de la acción es socio 13 de la empresa, por eso se dice que la compra de capital es una inversión de capital y no una operación financiera propiamente dicha. La compra y venta de acciones genera un resultado que puede ser positivo, negativo o neutro en función de que el precio de venta sea superior, inferior o igual al precio de compra. Este resultado se conoce como el resultado por tenencia. Y en la misma situación se encuentra la compra y venta de monedas extranjeras y de cuotas partes de fondos comunes de inversión. En el caso de los bonos, nos encontraremos con una combinación de resultados, un bono es por parte del emisor, una promesa de pago del valor nominal más los intereses en las fechas establecidas en las condiciones de emisión. Por el tenedor del mismo, o inversor no necesariamente elegirá quedarse con el bono hasta su vencimiento definitivo. Si decide venderlo con anterioridad habrá percibido por un lado los intereses prometidos por el título (resultado financiero puro) y por el otro el diferencial entre el precio de venta y el precio de compra (ganancia o pérdida de capital o resultado por tenencia). Por todo lo visto, es esencial, tanto para el inversor como para el tomador de fondos, conocer el manejo de las herramientas de cálculo indispensables para medir resultados y tomar decisiones pertinentes. 14 Fuente: Veritier, G (2009). Análisis Cuantitativo Financiero La evaluación financiera dentro de la empresa Dentro de los indicadores disponibles para la gerencia a través del análisis contable y financiero, una de las razones más efectivas es el ROE y ROA, fruto de la llamada “Fórmula de Dupont”, detallada en unidades anteriores. El sistema Dupont integra los principales indicadores financieros de la empresa para determinar la eficiencia con se están usando los activos, el capital de trabajo y el apalancamiento financiero. De igual modo contempla el margen neto de utilidades, la rotación de los activos totales de la empresa y de su apalancamiento financiero (recordemos que estas tres variables son las responsables en cierto modo del crecimiento económico de una empresa, la cual obtiene sus recursos). Establecido entonces que la rentabilidad de la empresa depende del margen de utilidad en ventas, la rotación de los activos y del apalancamiento financiero, se puede comprender que el sistema Dupont lo que hace es señala la forma como la empresa está obteniendo su rentabilidad, lo cual le permite identificar sus puntos fuertes o débiles. 15 Bibliografía de referencias Ross, Weterfield y Jordan. (2006). Fundamentos de Finanzas Corporativas (7a edición). Editorial Mc. Graw Hill. Nombre de la materia 16

0

0

advertisement

Download

advertisement

Add this document to collection(s)

You can add this document to your study collection(s)

Sign in Available only to authorized usersAdd this document to saved

You can add this document to your saved list

Sign in Available only to authorized users