Автореферат Пархета Л.В.

advertisement

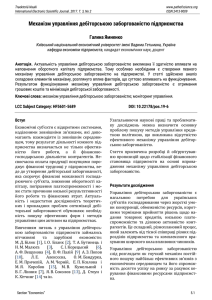

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД «КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ імені ВАДИМА ГЕТЬМАНА» ПАРХЕТА ЛЮДМИЛА ВІТАЛІЇВНА УДК [368.9.06:336.012.23]:614.2 МЕДИЧНЕ СТРАХУВАННЯ ТА ЙОГО РОЛЬ У ФІНАНСОВОМУ ЗАБЕЗПЕЧЕННІ СИСТЕМИ ОХОРОНИ ЗДОРОВ’Я В УКРАЇНІ Спеціальність 08.00.08 – гроші, фінанси і кредит АВТОРЕФЕРАТ дисертації на здобуття наукового ступеня кандидата економічних наук Київ – 2018 2 Дисертацією є рукопис. Робота виконана на кафедрі страхування ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» Міністерства освіти і науки України, м. Київ Науковий керівник: доктор економічних наук, професор, Гаманкова Ольга Олексіївна, ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана», завідувач кафедри страхування Офіційні опоненти: доктор економічних наук, професор Нечипорук Людмила Володимирівна, Національний юридичний університет Імені Ярослава Мудрого, м. Харків, професор кафедри економічної теорії кандидат економічних наук, професор Пікус Руслана Володимирівна, Київський національний університет імені Тараса Шевченка, професор кафедри страхування, банківської справи та ризик-менеджменту Захист відбудеться «19» червня 2018 р. о 12-00 годині на засіданні спеціалізованої вченої ради Д 26.006.04 в ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» за адресою: 03057, м. Київ, проспект Перемоги, 54/1, ауд.203. З дисертацією можна ознайомитись у бібліотеці ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» за адресою: 03113, м. Київ, вул. Дегтярівська, 49-г, ауд.601. Автореферат розісланий «18» Вчений секретар Спеціалізованої вченої ради, доктор економічних наук, професор травня 2018 р. В.М.Опарін 3 ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Сучасна Україна перебуває на складному етапі свого розвитку, який характеризується як глибока соціально-економічна криза. Її наслідки відчуває все населення країни через руйнівне падіння валового внутрішнього продукту, інфляцію, безробіття. Породжений кризою бюджетний дефіцит призвів до непопулярних кроків Уряду – урізання соціальних програм, в тому числі витрат на охорону здоров’я. Однак враховуючи те, що стратегічним ресурсом поступального розвитку будь-яких країн світу та підвищення її конкурентоспроможності на світових ринках є людський капітал, який потребує соціальної підтримки, в тому числі належно організованої системи охорони здоров’я, фінансове забезпечення останньої для нашої країни є однією з найбільш нагальних проблем сьогодення. Розв’язання цієї проблеми має безпосереднє відношення до проблем макрофінансової стабілізації і економічного зростання і стосується усього суспільства. В більшості розвинених країн фінансування медичної галузі базується, переважно, на страхових засадах, які забезпечують постійний та вільний доступ населення до якісних медичних послуг. В Україні перехід до страхової медицини відкладається вже протягом десятиліть. Запроваджена медична реформа так само не передбачає страхового принципу формування коштів для фінансування системи охорони здоров’я. Створення сприятливих умов для розвитку медичного страхування в Україні з огляду на його соціальну спрямованість, потребує проведення глибоких теоретичних досліджень та надання науково-практичних рекомендацій, які можуть стати важливим чинником використання потужного потенціалу страхування у вирішенні проблем фінансового забезпечення вітчизняної галузі охорони здоров’я. Дослідженню проблем розвитку медичного страхування та його ролі як джерела фінансування охорони здоров’я присвятили наукові доробки Ю.Бондарь, О.Губар, О.Кнейслер, Л.Ляховченко, В. Москаленко, Л.Нечипорук, Р.Пікус, Т.Стецюк, В.Шахов, М.Шевченко, С.Юрій; питання запровадження обов’язкового медичного страхування в Україні стали об’єктом наукових досліджень Г.Андрющенка, С.Бортнік, О.Білик, В.Дрошнєва, І.Охріменка, В.Стеценко; перспективи розвитку ринку добровільного медичного страхування окреслили В.Базилевич, О.Гаманкова, О.Кривицька, Н.Перловська, Н.Приказюк, Н.Ткаченко; методологічні підходи до вивчення інституту медичного страхування теоретично обґрунтували Л. Вальрас, Дж. Коммонс, Д.Норт, Дж.Стігліц, Е.Фуруботн та ін. Віддаючи належне доробку учених у цій сфері, варто зауважити, що проблеми розвитку медичного страхування та підвищення його ролі у фінансовому забезпеченні системи охорони здоров’я нашої країни вимагають свого подальшого дослідження. Насамперед, потребує наукового осмислення та обґрунтування доцільності реформування медичної галузі шляхом запровадження обов’язкового медичного страхування ( далі – ОМС) в Україні; недостатньо опрацьовані та вимагають поглибленого вивчення теоретико-організаційні засади 4 та соціально-демографічні чинники розвитку сфери медичного страхування; функціонування ринку добровільного медичного страхування ( далі – ДМС) та його ролі у зміцненні фінансового підґрунтя закладів охорони здоров’я в Україні. Актуальність, практична значущість та недостатня опрацьованість зазначеної проблематики обумовили вибір теми дисертаційної роботи, визначили мету, завдання, логіку та зміст дослідження. Зв’язок роботи з науковими програмами, планами, темами. Дисертаційне дослідження виконане відповідно до реалізації основних положень Концепції реформи фінансування системи охорони здоров'я до 2020 р. та є складовою частиною науково-дослідної роботи колективу кафедри страхування ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» за темами «Система страхового захисту в умовах розбудови соціально-орієнтованої ринкової економіки» (номер державної реєстрації 0106U004360) та «Напрямки розвитку страхового сектору економіки України в умовах посилення глобалізаційних процесів» (номер державної реєстрації 0111U007428). Особистий внесок автора у межах зазначених програм полягає у дослідженні шляхів розвитку медичного страхування та підвищенні його ролі у фінансовому забезпечення охорони здоров’я в Україні, напрямів підвищення якості надання послуг з добровільного медичного страхування, наданні практичних рекомендацій щодо удосконалення організаційно-правового забезпечення медичного страхування. Мета і завдання дослідження. Метою дисертаційної роботи є поглиблення теоретичних засад медичного страхування та обґрунтування практичних рекомендацій щодо підвищення його ролі як джерела фінансового забезпечення охорони здоров’я в Україні. Досягнення поставленої мети обумовило необхідність розв’язання таких завдань наукового та прикладного характеру: - уточнити економічну сутність медичного страхування та його роль в фінансовому забезпеченні системи охорони здоров’я у країнах із розвиненою та трансформаційною економіками; - розкрити зміст послуги медичного страхування як фінансового зобов’язання; - виявити детермінантні соціально-демографічні чинники розвиту медичного страхування в Україні; - дослідити становлення та розвиток добровільного медичного страхування в Україні, його значення у зміцненні фінансового підґрунтя вітчизняних закладів охорони здоров’я; - надати пропозиції щодо підвищення якості послуг з добровільного медичного страхування; - розробити рекомендації щодо удосконалення: Програм медичного страхування при здійсненні його у добровільній формі; андерайтингу ризиків при укладенні договорів ДМС для встановлення адекватних страхових тарифів за 5 такими договорами, що дозволить підвищити точність визначення страхових премій – джерела фінансового забезпечення страхової галузі України; - обґрунтувати необхідність запровадження в Україні страхової медицини на засадах поєднання обов’язкового та добровільного страхування в багаторівневій системі фінансування вітчизняної системи охорони здоров’я з урахуванням інтегральних показників оцінки діяльності лікувально-профілактичних установ і страхових компаній з метою їх допуску до страхування в системі ОМС. Об’єктом дослідження є медичне страхування та його роль у фінансовому забезпеченні системи охорони здоров’я в Україні. Предметом дослідження є фінансові відносини, що виникають у процесі здійснення медичного страхування між його суб’єктами. Методи дослідження. Для досягнення поставленої мети використано загальнонаукові та спеціальні методи дослідження: поєднання історичного та логічного – при вивченні еволюції медичного страхування; теоретичного узагальнення, порівняння та аналогії – при формулюванні наукових положень, уточненні і систематизації понятійного апарату медичного страхування; економіко-статистичні методи, зокрема, статистичний і графічний аналіз, кореляційно-регресійний аналіз – для дослідження макрофінансових параметрів ринку медичного страхування України, виявлення чинників його розвитку, дослідження міжнародного досвіду розбудови страхової медицини; експертних оцінок – для оцінювання форм та методів забезпечення страхового захисту громадян України від ризиків втрати здоров'я; системний та комплексний підходи – для розробки й обґрунтування пропозицій щодо реформування національної системи охорони здоров’я. Інформаційну базу дослідження становлять законодавчі та нормативноправові акти з питань медичного страхування, фінансового забезпечення системи охорони здоров’я України; статистичні звіти та нормативні акти Міністерства охорони здоров’я, Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, Державного комітету статистики, Міністерства фінансів України, Всесвітня організація охорони здоров’я; вітчизняна та іноземна монографічна і спеціалізована періодична література. Наукова новизна одержаних результатів. Основні положення, які визначають наукову новизну дисертаційної роботи, полягають у такому: удосконалено: – теоретичні підходи до трактування медичного страхування як цілісної системи з її внутрішньою структурою, фінансовими взаємозв'язками між окремими елементами, що дає можливість створення страховими компаніями (далі – СК), страхувальниками, застрахованими особами, лікувальнопрофілактичними установами (далі – ЛПУ) надійних програм страхового захисту громадян від ризиків, пов’язаних з втратою здоров’я, на добровільних й обов’язкових засадах; – обґрунтування погляду на страхову медичну послугу як на детермінанту розвитку медичного страхування в контексті посилення його ролі у фінансовому забезпеченні охорони здоров’я в Україні, що дало можливість виявити її роль як 6 визначального джерела фінансування галузі охорони здоров'я за рахунок відповідних резервів, які формують страховики; – методичні підходи до здійснення андерайтингу ризиків втрати здоров’я шляхом виокремлення медичного андерайтингу, що, на відміну від існуючої практики, дає можливість встановлення індивідуальних тарифів за договорами медичного страхування для кожної застрахованої особи; – критерії оцінки ступеню ризику при здійсненні страхування здоров’я на випадок хвороби, що дозволяє встановлювати науково обґрунтовані ставки страхових премій з урахуванням ймовірних страхових виплат застрахованим особам залежно від виду захворювання та ступеня його поширеності; набули подальшого розвитку: – узагальнення та систематизація зарубіжного досвіду функціонування систем медичного страхування в частині фінансового та організаційного забезпечення, що дозволило оцінити можливості імплементації в Україні системи медичного страхування з урахуванням національних особливостей та сучасного стану вітчизняної економіки та фінансів; – пропозиції щодо розвитку медичного страхування в Україні у контексті запровадження бюджетно-страхової медицини, а саме: запропоновано модель обов’язкового медичного страхування, яка є найбільш прийнятною для України; доведено доцільність збереження бюджетного фінансування та пільгових умов для забезпечення соціального захисту малозабезпечених й уразливих верств населення; обґрунтовано необхідність стимулювання розвитку добровільного медичного страхування з метою покриття вартості додаткових витрат на отримання медичних послуг, які не передбачені в переліку обов’язкового медичного страхування, що забезпечує потреби окремих верств населення залежно від їхньої платоспроможності; – науково-практичні рекомендації щодо оцінки ефективності діяльності як лікувально-профілактичних установ так і страхових компаній на основі застосування відповідних інтегральних показників. Це дозволяє встановити прозорі та обґрунтовані критерії допуску ЛПУ та СК до системи обов'язкового медичного страхування за умови його запровадження в Україні; – теоретико-методичні підходи до моніторингу конкурентного середовища на ринку добровільного медичного страхування в Україні з виокремленням його учасників за певними критеріальними ознаками. Врахування цього підходу дозволило виявити основні тенденції функціонування ринку добровільного медичного страхування та окреслити напрямки ефективного регулювання процесів на ньому, що сприяє зростанню ступеня інвестиційної привабливості та конкурентоспроможності ринку в контексті забезпечення ефективного страхового захисту населення. Практичне значення одержаних результатів. Запропоновані автором теоретичні висновки і практичні рекомендації можуть бути використані для реформування системи охорони здоров’я в Україні та окреслення перспектив розвитку медичного страхування у фінансовому забезпеченні системи охорони здоров’я в Україні. 7 Наукові напрацювання і висновки дисертаційної роботи були використані Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг України при опрацюванні проекту розпорядження Нацкомфінпослуг «Про затвердження Змін до характеристики та класифікації ознак видів добровільного страхування» (довідка № 8523/03 від 28.11.2017 р.); Результати дисертаційного дослідження були використані ПрАТ «Страхова компанія «Провідна» при запровадженні програми «Провідна турбота про студента», зокрема: обґрунтування розміру страхової суми за договором страхування та відповідного розміру страхової премії, яка враховує обсяг відповідальності саме за даною категорією страхувальників(довідка від 26.12.2017 р.). Результати дисертаційного дослідження були використані ТДВ «Страхова компанія «ВІП-Капітал» при розробці концепції підвищення рівня якості надання послуг з добровільного медичного страхування з метою підвищення конкурентних переваг програм медичного страхування, що пропонуються компанією на ринку(довідка №4 від 11.01.2018 р.). Результати дисертаційного дослідження були використані асоціацією «Страховий бізнес» при підготовці проектів щодо удосконалення методик аналізу ринку послуг добровільного медичного страхування в Україні в частині підходу до вибору найбільш привабливих умов страхування та надійних страховиків у цьому сегменті ринку(довідка від 02.02.2018 р.). Теоретичні, методичні та науково-практичні результати дисертаційного дослідження використовуються кафедрою страхування ДВНЗ «КНЕУ імені В. Гетьмана» у навчальному процесі при підготовці і викладенні курсів «Страхування» та «Соціальне страхування». Результати дослідження стосуються: теоретико-методичних аспектів медичного страхування в системі управління соціальними ризиками; тенденцій розвитку вітчизняного ринку послуг з медичного страхування; та характеристик програм медичного страхування, що пропонується на ринку провідними страховими компаніями(довідка від 10.01.2018 р.). Особистий внесок здобувача. Дисертаційне дослідження є самостійно виконаною науковою роботою. Наукові результати, які виносяться на захист, одержані автором самостійно і викладені в опублікованих працях. Особистий внесок у працях, опублікованих у співавторстві, вказано у списку публікацій. Апробація результатів дисертації. Основні розробки і результати дисертації доповідалися і обговорювалися на міжнародних науково-практичних конференціях, зокрема: ІІІ Міжнародна науково-практична конференція «Інноваційні напрямки розвитку страхового ринку України» (Україна, м. Київ, 2016 р.); I Международная научно-практическая конференция «Стратегические направления социально-экономического и финансового обеспечения развития национальной экономики» (Республіка Білорусь, м. Мінськ, 2016 р.); ХІ Міжнародна конференція студентів і молодих вчених «Управління соціальноекономічним розвитком держави та регіонів» у ВНЗ Запорізький національний університет (Україна, м. Запоріжжя, 2017 р.); XX Международная научная конференция «Наука в современном мире» (Україна, м. Київ, 2017р.); V 8 Міжнародна науково-практична інтернет-конференція «Сучасна гуманітаристика» (Україна, м. Переяслав-Хмельницький, 2017 р.); Міжнародна науково-практична інтернет-конференція «Трансформація фінансових ринків в умовах глобальної нестабільності: реалії сьогодення та погляд у майбутнє» (Україні, м. Ірпінь, 2017 р.). Публікації. За темою дисертації опубліковано 11 наукових праць загальним обсягом 3,5 д.а., з них: 5 - у наукових фахових виданнях України, які зареєстровано у міжнародних наукометричних базах, 6 – в інших виданнях. Публікації повністю відтворюють основний зміст і наукові результати дисертаційної роботи та відповідають нормативним вимогам Міністерства освіти і науки України Структура та обсяг роботи. Дисертація складається із вступу, трьох розділів, висновків, списку використаних джерел і додатків. Основний текст дисертації викладено на 178 сторінках. Робота містить 39 таблиць на 24 сторінках, 33 рисунка на 19 сторінках та 7 додатків на 22 сторінках. Список використаних джерел налічує 122 найменувань. ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ У вступі обґрунтовано актуальність теми, визначено мету і завдання дослідження, його об’єкт, предмет та методи дослідження, а також сформульовані положення, які характеризують наукову новизну та практичне значення роботи. У розділі 1 «Економічна необхідність та значення медичного страхування» на основі узагальнення наукового доробку вітчизняних і зарубіжних учених поглиблено теоретичні засади дослідження медичного страхування; обґрунтовано погляд на послугу медичного страхування як одну із форм прояву категорії страхування; визначено роль медичного страхування в сучасних системах фінансування охорони здоров’я. Обґрунтовано погляд на медичне страхування не тільки як на метод страхового захисту громадян від ризиків втрати здоров’я, але й як одне з найважливіших джерел фінансування національних систем охорони здоров’я у світі. Україна як член Всесвітньої організації охорони здоров’я (ВООЗ), визнає право кожної людини на охорону здоров’я природним, невід’ємним і непорушним. Це право забезпечується трьома основними джерелами фінансування сфери охорони здоров’я: власні кошти населення; кошти державного бюджету; страхові внески громадян. У зв’язку з цим виокремлюють приватну, державну та страхову медицину. Проведене в дисертації дослідження доводить, що в більшості розвинених країн фінансування медичних послуг базується, переважно, на страхових засадах. На основі опрацювання та критичної оцінки підходів вітчизняних та зарубіжних авторів до висвітлення сутності медичного страхування в дисертації сформульовано авторське визначення послуги медичного страхування як страхової послуги, що надається страховиками в обов’язковій та добровільній формі з метою захисту майнових інтересів громадян, пов’язаних із ризиками втрати здоров’я. Вона є специфічною фінансовою послугою, економічна природа якої пов’язана з існуванням ризику втрати здоров’я та витратами на лікування. 9 Визначено страхову медичну послугу як детермінанту розвитку медичного страхування в контексті посилення його ролі у фінансовому забезпеченні охорони здоров’я в Україні. Вона виступає юридично оформленим фінансовим зобов’язанням з надання страхового захисту – а отже, слугує джерелом фінансового забезпечення такого захисту за рахунок відповідних резервів, які формують страховики. Результати дослідження довели наявність в України власного історичного досвіду організації медичного страхування, який засвідчує ефективність застосування страхових принципів у цій сфері. Проте сучасна система охорони здоров’я в нашій країні ґрунтується, переважно, на бюджетному фінансуванні, яке не спроможне забезпечити отримання громадянами України медичних послуг належного рівня. Оцінка медико-демографічної ситуації в Україні виявила негативні тенденції. Очікувана тривалість життя населення, за даними Державної служби статистики України, у 2017 р. становила приблизно 68 років, що на 15-20 років менше, ніж в інших європейських країнах. Показник смертності набагато перевищує показник народжуваності (рис.1). Це – прямий наслідок кризи вітчизняної системи охорони здоров’я через постійне її недофінансування. Рис. 1. Чисельність народжених та померлих в Україні у 2012-2018 рр. Джерело: Розроблено автором за даними Державної служби статистики України * за прогнозними розрахунками автора Аналіз обсягів і структури джерел фінансування системи охорони здоров’я (табл.1) показав, що від 53 до 56%% загальних витрат фінансується з державного та місцевих бюджетів. Проте ці кошти, як виявило дослідження, покривають, в основному, лише заробітну плату медичного персоналу та утримання приміщень лікувальних закладів; витрати населення при цьому складають близько 30% від усіх джерел фінансування, а на добровільне медичне страхування припадає від 1 до 2 %% що свідчить про великий потенціал його розвитку. 10 Таблиця 1 Динаміка та структура джерел фінансового забезпечення системи охорони здоров'я України за 2012-2018 рр., млрд грн Роки 2012 2013 2014 2015 2016 2017 2018* Джерела Кошти фінансування державного бюджету Сума % Сума % Сума % Сума % Сума % Сума % Сума % 11,3 13,3 12,8 14,3 10,6 12,1 11,5 11,1 12,1 11,8 13,2 12,7 14,3 13,3 Кошти місцевих бюджетів Кошти ДМС Кошти населення Всього 47,1 55,2 48,7 54,1 46,6 53,3 59,5 57,9 57,9 56,5 57,3 55,3 59,1 55,1 0,9 1,1 1,01 1,1 1,1 1,3 1,1 1,1 1,3 1,3 1,3 1,4 1,7 1,6 25,9 30,4 27,5 30,5 29,1 33,3 30,98 29,9 31,1 30,4 31,7 30,6 32,1 30,0 85,2 100 90,6 100 87,4 100 102,9 100 102,4 100 103,7 100 107,2 100 Джерело: складено автором на основі даних Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг та Звітів про виконання Державного бюджету України за 2012-2017 рр. * за прогнозними розрахунками автора У дисертації аргументовано, що пошук нових джерел фінансового забезпечення вітчизняної системи охорони здоров’я має стати одним з пріоритетних напрямків соціальної політики Уряду. Запровадження обов’язкового та розвиток добровільного медичного страхування є одним з таких напрямків. Він гарантує не тільки підвищену якість медичних послуг населенню, а й залучення додаткових ресурсів у вітчизняну сферу охорони здоров’я. У розділі 2 «Інституційні засади функціонування медичного страхування в Україні» визначено соціально-демографічні чинники розвитку медичного страхування; законодавчо-нормативне забезпечення діяльності страхових компаній (далі – СК), що здійснюють добровільне медичне страхування; проаналізовано сучасний стан ринку добровільного медичного страхування; обґрунтовано роль ДМС у зміцненні фінансового підґрунтя закладів охорони здоров’я. За результатами аналізу виявлено, що за роки незалежності в Україні сформувався ринок послуг ДМС. Він являє собою особливу сферу розподільних грошових відносин на ринку фінансових послуг, що виникають між страховиками та страхувальниками з приводу купівлі-продажу послуг зі страхового захисту від ризиків втрати здоров’я. Визначено, що головними суб’єктами ринку страхових послуг добровільного медичного страхування є страховики, страхувальники, медичні заклади, страхові посередники, асистантські компанії. Особливе місце на ринку належить державі: саме вона здійснює регулювання законодавчо-правове забезпечення та ліцензування послуг медичного страхування, і таким чином 11 безпосередньо впливає на всіх його учасників. Об’єктами відносин виступають послуги ДМС. Ринок формується та функціонує завдяки існуванню таких його елементів, як попит, пропозиція, ціна, конкуренція. Основні показники розвитку добровільного медичного страхування подано в табл.2. Таблиця 2. Обсяги та частка добровільного медичного страхування на ринку страхових послуг України Показники 1. Страхові премії всього, млрд грн, в т. ч. - добровільне медичне страхування, млрд грн - частка добровільного медичного страхування, % 2. Страхові виплати всього, млрд грн, в т. ч.: - добровільне медичне страхування, млрд грн - частка добровільного медичного страхування, % 2012 2013 Роки 2014 2015 21,5 28,7 26,8 29,7 35,2 38,3 41,0 1,1 1,5 1,6 1,9 2,3 2,7 3,1 5,06 5,19 6,07 6,49 6,70 7,1 7,6 5,1 4,7 5,1 8,1 8,8 9,7 10,4 1,0 1,0 1,1 1,2 1,3 1,5 1,6 20,6 21,7 21,9 14,8 15,2 15,2 15,5 2016 2017 2018* Джерело: розраховано автором за даними Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг * за прогнозними розрахунками автора З таблиці 2 видно, що останніми роками частка ДМС на ринку страхових послуг України неухильно зростала. Це стосувалося як страхових премій, так страхових виплат. Виплати при цьому зростали більш високими темпами, аніж премії, що сформувало рівень виплат за медичним страхуванням як один з найвищих за тими видами страхування, які нині пропонуються на вітчизняному страховому ринку. Медичне страхування в усьому світі відіграє роль механізму забезпечення населення якісною та своєчасною медичною допомогою. В країнах з розвиненою економікою медичним страхуванням охоплено практично все населення, тому що це економічно вигідно як для держави, так і для громадян. Наявність поліса добровільного медичного страхування дає можливість одержати профілактичне обслуговування, кваліфіковану медичну допомогу, сучасну діагностику та якісні медикаменти, що у свою чергу, призводить до зменшення рівня захворюваності населення. У зв’язку з високим рівнем виплат за добровільним медичним страхуванням (рис.2) його здійснює невелика кількість потужних страховиків. У деяких з них рівень виплат перевищує 60 % Це свідчить про високий ризиковий характер медичного страхування. Дослідження показало, що Тор-страховиками в сегменті медичного страхування виступають 10 страхових компаній (на базі яких досліджувалися Програми медичного страхування, що пропонуються на ринку) 12 частка яких в сегменті медичного страхування за розрахунками індексу Герфіндаля-Гіршмана становила в різні роки від 53 до 88%%. Рис. 2. Динаміка основних показників ДМС в Україні протягом 2012-2018 рр. Джерело: складено автором на основі джерела: https://forinsurer.com * за прогнозними розрахунками автора Це означає, що із запровадженням в Україні ОМС і допуску до нього страховиків його будуть здійснювати потужні СК з досвідом, бездоганною репутацією та значними фінансовими можливостями, що так потрібно вітчизняній системі охорони здоров’я. У розділі 3 «Шляхи розвитку медичного страхування в Україні» визначено напрямки підвищення якості послуг з ДМС; проаналізовано Програми ДМС в контексті їх поліпшення; доведено об’єктивну необхідність запровадження обов’язкового медичного страхування. Дослідження показало, що сьогодні добровільне медичне страхування охоплює лише базові послуги з медичного забезпечення, що різняться розміром страхового покриття, яке залежить від обраної страхової суми та лікувальнопрофілактичної установи, що здійснює лікування застрахованого. На основі проведеного дослідження визначено, що подальший розвиток ринку медичного страхування потребує від страховиків аналітичних та статистичних досліджень платоспроможності потенційних страхувальників й розробки відповідних програм з урахуванням результатів таких досліджень. Особливу роль в цьому процесі належить окрім технічного також медичному андерайтингу, який дозволить проводити додаткові обстеження потенційних застрахованих з метою встановлення адекватних страхових тарифів, які, як правило, є нижчими, ніж ті, що застосовуються страховиками, і є більш прийнятними для населення. 13 Результати дослідження показали, що країна вимагає вжиття невідкладних заходів, спрямованих реформування вітчизняної системи охорони здоров’я. З метою виведення галузі з кризового стану розпорядженням Кабінету Міністрів України схвалено Концепцію реформування фінансування системи охорони здоров’я. Дана концепція в перспективі передбачає переведення галузі охорони здоров’я на страхові засади. Проте медична реформа, яка розпочалася відповідно до Закону «Про державні фінансові гарантії надання медичних послуг та лікарських засобів» (це перший і головний закон реформи у галузі охорони здоров’я, що встановлює єдині для всіх умови та правила надання медичної допомоги) переходу на страхову медицину не передбачає. При цьому декларується, що першим етапом реформування є запровадження «первинного медичного страхування», хоча джерелом фінансування, як і раніше, залишаються бюджетні кошти. Головною новацією при цьому вважається відмова від фінансування охорони здоров’я за показником «ліжко-день» і перехід на фінансування відповідно до наданих сімейним лікарем послуг, а також надання населенню можливості укладати прямі договори з усіма видами медичних закладів, які надають первинну медичну допомогу і які є у територіальної громади. Основним недоліком цієї реформи, на наш погляд, є те, що до неї не будуть залучатися страхові компанії. Відтак, держава платитиме за послугу тому лікареві, якого обрав пацієнт. Така система не може називатися страховою, оскільки практично позбавлена страхових ознак і не дає права займатися ОМС страховим компаніям, що мають значний багаторічний досвід при здійсненні медичного страхування. Покращення даної ситуації полягає в пошуку нових, а головне, можливих та дієвих шляхів фінансування та вдосконалення нормативно-правової бази не тільки медичного страхування, а і усієї системи охорони здоров’я. Вирішення таких проблем можливе шляхом запровадження страхової медицини на базі обов’язкового і добровільного медичного страхування як реальної альтернативи бюджетному фінансуванню, що неспроможне забезпечити конституційне право громадян на отримання безоплатного медичного обслуговування. ВИСНОВКИ У дисертації здійснено теоретичне узагальнення і запропоновано нове вирішення актуальної наукової задачі щодо обґрунтування теоретичних засад медичного страхування як системи управління ризиками втрати здоров’я та джерела фінансового забезпечення системи охорони здоров’я, дослідженні практики медичного страхування в країнах світу та розробці конкретних пропозицій щодо посилення ролі медичного страхування в системі фінансового забезпечення охорони здоров’я України. Проведене дослідження дозволило сформулювати такі висновки та пропозиції: 1. У результаті узагальнення дослідження теоретико-методичних засад формування та розвитку системи медичного страхування автором уточнено 14 трактування економічного змісту понять: «медичне страхування», «система медичного страхування», «фінансове забезпечення системи охорони здоров’я». 2. Проведене дослідження свідчить, що система охорони здоров’я значною мірою впливає на соціальний та економічний розвиток держави, стан демографічної ситуації, визначає разом з іншими чинниками ступінь соціального захисту населення. Рівень здоров’я населення розглядається автором як важливий соціально-економічний критерій, який свідчить про ступінь розвитку й благополуччя суспільства. 3. Формування нової парадигми розвитку соціально-орієнтованої економіки України передбачає активізацію розвитку медичного страхування як альтернативного джерела фінансування сфери медичних послуг в умовах низького обсягу видатків, нераціонального і нерівномірного використання фінансових ресурсів у медичній галузі, недосконалої її організаційної структури та інфраструктури, відсутності належного рівня медичної допомоги та контролю за якістю медичних послуг, наявності тіньових схем. У цьому контексті обґрунтовано необхідність запровадження обов’язкового медичного страхування та подальшого розвитку добровільного медичного страхування. 4. Доведено, що рівень доступності медичної допомоги населення країни залежить, передусім, від рівня доходів громадян, а також від обсягів фінансування медичної галузі за рахунок бюджетних коштів, які є основним джерелом такого фінансування. Проведений аналіз підтверджує недостатність фінансування галузі та низьку ефективність використання бюджетних коштів. Все це є наслідком негативного впливу економічної та політичної кризи, неузгодженості між обсягами гарантованої державою безоплатної медичної допомоги та бюджетних коштів, виділених для її надання, збільшення вартості медичних послуг та медикаментів, низького рівня доходів населення, а також недостатнього розвитку добровільного медичного страхування. Це дає підстави автору стверджувати про необхідність залучення страхових компаній до системи ОМС. 5. Проведений комплексний аналіз ринку добровільного медичного страхування в Україні дає підстави стверджувати, що впродовж 2012–2017 р.р. відбувався достатньо активний розвиток ДМС: збільшення обсягів валових страхових премій, а отже збільшення обсягів фінансування медичної допомоги; зростання частки медичного страхування (безперервного страхування здоров’я). Охарактеризовано фактори, що перешкоджають ефективному функціонуванню ринку медичного страхування в контексті впливу економічної та політичної криз, негативних соціально-демографічних чинників та призводять до зниження якості медичної допомоги: зростання соціальної напруги в суспільстві та виникнення соціальних конфліктів; низький рівень платоспроможності і добробуту населення; неналежна законодавча база. 6. У результаті дослідження з’ясовано, що два чинники: висока вартість страхових послуг з медичного страхування та стабільна тенденція до зростання рівня виплат за медичним страхуванням негативно впливають на його розвиток і потребують постійного моніторингу. У зв’язку з цим автором пропонується удосконалити методичні підходи щодо здійснення превентивних заходів при 15 проведенні такого страхування, вважаючи пріоритетним напрямом розвитку медичного страхування фінансування страховиком профілактичних заходів, що є практичною реалізацією превентивної функції страхування. 7. Визначено, що у зв’язку з високим рівнем виплат за добровільним медичним страхуванням його здійснює невелика кількість потужних страховиків. У деяких з них рівень виплат перевищує 60 % Це свідчить про високий ризиковий характер медичного страхування. Дослідження показало, що Торстраховиками в сегменті медичного страхування виступають 10 страхових компаній. Це означає, що із запровадженням в Україні ОМС і допуску до нього страховиків медичне страхування будуть здійснювати потужні СК з досвідом, бездоганною репутацією та значними фінансовими можливостями, що так потрібно вітчизняній системі охорони здоров’я. 8. З метою забезпечення принципу багатоканальності фінансування медичної галузі важливим ресурсом в цьому контексті є ДМС, яке відіграє допоміжну роль, забезпечуючи доступ громадян до послуг, що не входять до державного гарантованого пакету, а також до послуг окремих приватних страховиків, які надають державний гарантований пакет за більш високими стандартами, порівняно із мінімальними встановленими державою, що впливає на ціну для страхувальника. При широкому використанні ДМС знизяться ціни на страхові медичні послуги, запровадиться механізм фінансування профілактичних заходів, спрямованих на зниження ризиків захворюваності, підвищення рівня здоров’я населення і тим самим – скорочення кількості страхових випадків. Реалізація вищезазначених заходів має сприяти державно-приватному партнерству, яке здатне забезпечити залучення додаткових фінансових ресурсів до галузі охорони здоров’я. 9. Проведене дослідження показало, що організація системи охорони здоров’я України частково базується на принципах, сформованих ще за радянської доби, отже, не враховує наявність нових економічних реалій щодо надання медичних послуг. Наведені статистичні дані та аналітична інформація дають підстави стверджувати, що нинішню система охорони здоров’я не відповідає сучасним вимогам, що свідчить про об’єктивну потребу реформування галузі. Інноваційним напрямком запропонованої реформи вважається відмова від фінансування охорони здоров’я за показником «ліжко-день», створення єдиного національного замовника медичних послуг, госпітальних округів, затвердження протоколів лікування, право вибору лікаря, гарантований пакет медичних послуг, реєстр пацієнтів. Проте основним її недоліком є те, що до неї не будуть залучатися страхові компанії. Така система не може називатися страховою, оскільки практично позбавлена страхових ознак і не дає права займатися ОМС страховим компаніям, що мають значний багаторічний досвід при здійсненні довготермінового страхування життя. 16 СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ У наукових фахових виданнях України, які зареєстровано у міжнародних наукометричних базах: 1. Стецюк Т.І., Пархета Л.В. Інноваційні підходи щодо впровадження обов’язкового медичного страхування в Україні / Стецюк Т.І, Пархета Л.В.// Фінанси, облік і аудит : зб. наук. пр.(Google Scolar)– Київ : КНЕУ, 2017. – Вип. 2. – С. 174–185. (0,7 д. а., особисто автору 0,4 д. а., аналіз Концепції реформи фінансування системи охорони здоров’я в Україні) 2. Пархета Л.В. Страхові послуги на ринку добровільного медичного страхування в Україні/Пархета Л.В.//Ринок цінних паперів України (Index Copernicus) – 2017 – №5-6. - С. 3-10. (0,6 д. а.) 3. Пархета Л.В. Фінансування медичних послуг в системі охорони здоров’я України/Пархета Л.В.// Електронне наукове фахове видання «Ефективна економіка» (Index Copernicus)– 2017. - №10 – [Електронний доступ] – http://www.m.nayka.com.ua/?op=1&j=efektyvna-ekonomika&s=eng&z=6096 (0,5 д. а.) 4. Пархета Л.В. Страхова медицина як альтернативна модель організації охорони здоров’я в Україні/ Пархета Л.В. //Стратегія економічного розвитку України(Google Scolar, Directory of research journals indexing, Scientific indexing services, Academic resource sindex) – 2017. – № 41 – С. 186-192. (0,5 д. а.) 5. Пархета Л.В. Стан фінансового забезпечення галузі охорони здоров'я в Україні/ Пархета Л.В.//Світ фінансів. - Науковий журнал (Index Copernicus, Google Scolar). – 2017 - № 4(53) – С. 156-165. (0,7 д. а.) В інших виданнях: 6. Пархета Л.В. Перспективи фінансування системи охорони здоров’я в Україні/Пархета Л.В.//Інноваційні напрямки розвитку страхового ринку України: збірник матеріалів ІІІ Міжнар. Наук.-практ. конф. (19-20 квітня 2016 р., м. Київ). – К.: КТ «Забєліна-Фільковська Т.С. і компанія Київська нотна фабрика», 2016. – С. 240-242. (0,2 д.а.) 7. Пархета Л.В. Медицинское страхование в условиях экономического кризиса в Украине/ Пархета Л.В.// Стратегические направления социальноэкономического и финансового обеспечения развития национальной экономики: тез. докл. I Междунар. науч.-практ. конф., г. Минск, Республика Беларусь, 29–30 сент. 2016. – С. 16. (0,1 д.а.) 8. Гаманкова О.О., Пархета Л.В. Останні тенденції в бюджетному фінансуванні охорони здоров’я в Україні/ Гаманкова О.О., Пархета Л.В.//Управління соціально-економічним розвитком держави та регіонів. Збірник матеріалів ХІ Міжнар. наук.-практ. конф. (13-14 квітня 2017 р.) –м. Запоріжжя. – С. 235-236. (0,06 д.а., особисто автору 0,03 д. а., аналіз видатків Державного бюджету України на охорону здоров’я) 9. Пархета Л.В. Сучасний стан фінансування охорони здоров’я в Україні/ Пархета Л.В.// Сборник публикаций мультидисциплинарного научного журнала «Архивариус» по материалам XX международной научно-практической 17 конференции, 1 часть: «Наука в современном мире» г. Киев: сборник статей (уровень стандарта, академический уровень) (20мая 2017 г.) – С. 57-60. (0,2 д.а.) 10. Пархета Л.В. Фінансування розвитку людського капіталу у галузі охорони здоров’я України/Пархета Л.В.// Сучасна гуманітаристика: збірник матеріалів V Міжнародної науково-практичної інтернет-конференції, 15 грудня 2017 р. – Переяслав-Хмельницький (Київ. обл.), 2017. – Вип. 5. – С. 225-228. (0,2 д.а.) 11. Гаманкова О.О., Пархета Л.В. Місце страхової медицини в реформуванні системи охорони здоров’я в Україні/ Гаманкова О.О., Пархета Л.В.// Трансформація фінансових ринків в умовах глобальної нестабільності: реалії сьогодення та погляд у майбутнє: збірник матеріалів Міжнародної науковопрактичної інтернет-конференції, 30 жовтня 2017 р. – м. Ірпінь (Київ. обл.), 2017. – С. 153-156. (0,2 д.а., особисто автору 0,1 д. а., визначення основних чинників, що впливають на стан здоров’я населення і розвиток системи охорони здоров’я) АНОТАЦІЯ Пархета Л.В. Медичне страхування та його роль в фінансовому забезпеченні системи охорони здоров’я в Україні. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.08 – гроші, фінанси і кредит. ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана», Київ, 2018. Дисертація присвячена поглибленню теоретичних основ медичного страхування, виявленню напрямів його розвитку як джерела фінансування охорони здоров’я в Україні, а також запровадження страхової медицини. Узагальнено теоретичні підходи до трактування понять «медичне страхування» та «бюджетне фінансування». Розглянуто теоретичні засади функціонування медичного страхування. Досліджено історію розвитку та становлення медичного страхування в Україні. Визначено принципи організації та методи фінансового забезпечення охорони здоров’я в Україні. Проаналізовано соціально-демографічні та економічні чинники розвитку медичного страхування. Визначено роль добровільного медичного страхування у зміцненні фінансового підґрунтя закладів охорони здоров’я. Виявлено основні проблеми на шляху запровадження страхової медицини в країні. Розроблено рекомендації щодо розвитку добровільного медичного страхування та запровадження обов’язкового медичного страхування як додаткових джерел фінансування охорони здоров’я в країні. Ключові слова: медичне страхування, обов’язкове медичне страхування, добровільне медичне страхування, бюджетне фінансування, державний бюджет, захворюваність, поширеність хвороб, страхова послуга, фінансове забезпечення, охорона здоров’я, система охорони здоров’я. АННОТАЦИЯ Пархета Л.В. Медицинское страхование и его роль в финансовом обеспечении системы здравоохранения в Украине. – Рукопись. 18 Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.00.08 - деньги, финансы и кредит. ДВНЗ «Киевский национальный экономический университет имени Вадима Гетьмана», Киев, 2018. Диссертация посвящена углублению теоретических основ медицинского страхования, выявлению направлений его развития как источника финансирования здравоохранения в Украине, а также введению страховой медицины. Предложены теоретические подходы к трактовке медицинского страхования как целостной системы с ее внутренней структурой, взаимосвязями между отдельными элементами, что дает возможность создания страховщиками, страхователями и застрахованными лицами, лечебно-профилактическими учреждениями надежных программ страховой защиты граждан от рисков, связанных с потерей здоровья. Усовершенствован понятийный аппарат теории страхования: предложено авторское определение понятия «система медицинского страхования», которая рассматривается в широком смысле как законодательно упорядоченная система финансово-экономических отношений между страховыми организациями, страхователями, застрахованными лицами, лечебно-профилактическими учреждениями по поводу формирования и использования на основе государственно-частного партнерства целевых страховых фондов, предназначенных для обеспечения страховой защиты граждан от рисков потери здоровья, что, в отличие от существующих положений, учитывает согласования экономических интересов субъектов системы медицинского страхования и расширяет возможности ее институционального совершенствования на основе перераспределения финансовых потоков внутри системы Рассмотрены теоретические основы функционирования медицинского страхования. Исследована история развития и становления медицинского страхования в Украине. Определены принципы организации и методы финансового обеспечения здравоохранения в Украине. Проанализированы социально-демографические и экономические факторы развития медицинского страхования. Определена роль добровольного медицинского страхования в укреплении финансовіх основ учреждений здравоохранения. Выявлены основные проблемы на пути внедрения страховой медицины в стране. Разработаны предложения по развитию медицинского страхования в Украине в контексте внедрения бюджетно-страховой медицины, а именно: предложена модель обязательного медицинского страхования, которая является наиболее приемлемой для Украины. Доказана целесообразность сохранения бюджетного финансирования и льготных условий для обеспечения социальной защиты малообеспеченных и уязвимых слоев населения; обоснована необходимость стимулирования развития добровольного медицинского страхования с целью покрытия стоимости дополнительных расходов на получение медицинских услуг, не предусмотренных в перечне обязательного медицинского страхования. Ключевые слова: медицинское страхование, обязательное медицинское страхование, добровольное медицинское страхование, бюджетное финансирование, государственный бюджет, заболеваемость, распространенность 19 болезней, страховая услуга, финансовое обеспечение, здравоохранение, система здравоохранения. SUMMARY Parkheta L. Medical insurance and its role in financial securement of the healthcare system in Ukraine. – Manuscript. The thesis for gaining scientific degree of the candidate of economics in the specialty 08.00.08 – money, finance and credit. SHEE “Kyiv National Economic University named after Vadym Hetman”, Kyiv, 2018. The dissertation is devoted to deepening of the theoretical foundations of medical insurance, revealing directions of its development as a source of health financing in Ukraine, as well as introduction of insurance medicine. The theoretical approaches to the interpretation of the concepts of "health insurance" and "budget financing" are generalized. The theoretical principles of the functioning of medical insurance are considered. The history of development and formation of medical insurance in Ukraine is researched. The principles of organization and methods of financial provision of health care in Ukraine are determined. The sociodemographic and economic factors of development of medical insurance are analyzed. The role of voluntary medical insurance in the strengthening of the financial basis of health care institutions is determined. The basic problems on the way of introduction of insurance medicine in the country are revealed. Recommendations on the development of health insurance and the introduction of compulsory health insurance as a source of financing health care in the country are developed. Key words: medical insurance, compulsory medical insurance, voluntary medical insurance, budget financing, state budget, morbidity, prevalence of illnesses, insurance service, financial security, health care, health care system.