apc? - WordPress.com

advertisement

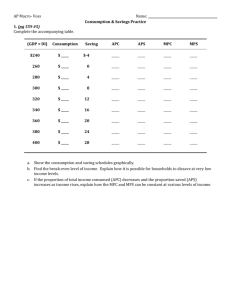

AS INCOME RISES, CONSUMPTION RISES, BUT NOT AS QUICKLY AVERAGE PROPENSITY TO CONSUME PERCENTAGE OF DI SPENT PERCENTAGE OF DI SAVED DISPOSABLE INCOME SAVING 80, 000 5,000 APC? • 0.9375 • 93.75% IS SPENT TO SERVICES & GOODS APS? • 0.0625 • 6.25% OF HIS INCOME GOES TO HIS SAVINGS • APC + APS = 1 • IS IT POSSIBLE TO HAVE AN APC GREATER THAN 1? DISPOSABLE INCOME CONSUMPTION 25,000 29,000 • WHAT DOES 1 SUGGEST? – YOU SPEND BEYOND YOUR MEANS. YOU SPEND MORE THAN YOUR INCOME – NO SAVINGS! YEAR DISPOSABLE INCOME CONSUMPTION 2013 18,000 10,000 2014 21, 000 14, 000 AS INCOME RISES, CONSUMPTION RISES (BUT BY LESS THAN DOES INCOME)C MPC? 4,000 / 3,000 = 1.33 YEAR DISPOSABLE INCOME CONSUMPTION 2013 18,000 10,000 2014 21, 000 14, 000 AS INCOME RISES, BOTH CONSUMPTION AND SAVING WILL RISE MPS? SOLVE FOR SAVINGS FIRST: 8,000 -7,000 = 1,000 1,000/ 3,000 = .33 SIGNIFICANCE OF “C” CROSSING THE 45* LINE? CONSUMPTION < DI CONSUMPTION > DI MPC? = DI IS FROM 6 TO 8 DI = FROM 6 8 C? 5.5 7 1.5/2 = 0.75 CONSUMPTION SCHEDULE SAVING FUNCTION INCOME BELOW 4? = DISSAVING DISSAVING = SAVING BELOW 0 DI = C + S FIND C & S IF DISPOSABLE INCOME IS 2 DI – S = C C= 2.5 DI – C = S S= -.5 AUTONOMOUS CONSUMPTION ? LEVEL OF CONSUMPTION WHEN DISPOSABLE INCOME IS 0 PEOPLE WILL SPEND A CERTAIN AMOUNT ON THE NECESSITIES OF LIFE EVEN WITHOUT INCOME INDUCED CONSUMPTION ? INDUCED = INFLUENCE/ PERSUADE CAN A DISPOSABLE INCOME OF 0 INDUCE CONSUMPTION? AS DISPOSABLE INCOME RISES, INDUCE CONSUMPTION ALSO RISES AS DISPOSABLE INCOME FALLS, INDUCE CONSUMPTION ALSO FALLS CONSUMPTION = AUTONOMOUS CONSUMPTION + INDUCED CONSUMPTION C = AC + IC C – AC = IC C - IC = AC AUTONOMOUS CONSUMPTION ? INDEPENDENT OF DISPOSABLE INCOME LEVEL OF CONSUMPTION WHEN DISPOSABLE INCOME IS 0 AUTONOMOUS CONSUMPTION IS 40 INDUCED CONSUMPTION C = AC + IC IC? IF 360 IS C IC = 320 3 CATEGORIES OF CONSUMPTION Things that last a while – at least 3 years THINGS THAT DON’T LAST LONG NONDURABLES SERVICES set of actions that are performed to provide a set of outcomes for consumer’s satisfaction INTANGIBLE DETERMINANTS OF THE LEVEL OF CONSUMPTION 1) DISPOSABLE INCOME 2) CREDIT AVAILABILITY 3) STOCK OF LIQUID ASSETS IN THE HANDS OF THE CONSUMERS 4) STOCK OF DURABLE GOODS IN THE HANDS OF CONSUMERS 5) KEEPING UP WITH THE JONESES 6) CONSUMER EXPECTATIONS Level of DI largely determines the level of C AT VERY LOW INCOME LEVELS, PEOPLE ACTUALLY DISSAVE PRICE OF CONSUMPTION YOUR DAILY NEEDS DON’T CHANGE TO MEET YOUR DAILY NEEDS, YOU BORROW CREDIT OR YOU’LL GO TO YOUR SAVINGS LENDER: (CREDO/ BELIEVES) LENDS RESOURCES ENTRUSTING: LATER PAYMENTS CREDIT AVAILABILITY: WHEN CREDIT IS EASED, PEOPLE TEND TO BORROW MORE CREDIT AVAILABILITY VARIES INVERSELY WITH THE LEVEL OF CONSUMER DEBT. DEBTOR: BORROWER THE MORE YOU OWE, THE LESS CREDIT AVAILABLE STOCK OF LIQUID ASSETS IN THE HANDS OF THE CONSUMERS OWNED THINGS THAT CAN BE QUICKLY TURNED INTO CASH 33 million shares of facebook’s stock and the price of the stock rises to 35? 1.15 billion richer at least on paper WOLF OF WALLSTREET: COMMISSION ON EACH INVESTOR THEY GET Brokers will encourage you to invest your money on other shares SALES OF DURABLE GOODS VARY INVERSELY WITH THE STOCK OF CONSUMER DURABLES IN THE HANDS OF THE CONSUMERS WHEN PEOPLE HOLD A LARGE STOCK OF CONSUMER DURABLES, CONSUMER DURABLE SALES TEND TO BE LOW SIM CARD COSTS P 1,000 1999 = 3210 costs P10, 000 AFTER 15 YEARS = NOKIA LUMIA COSTS P7, 900 WHEN PEOPLE HOLD A LARGE STOCK OF CONSUMER DURABLES, CONSUMER DURABLE SALES TEND TO BE LOW AFTER 15 YEARS = MY PHONE AGUA COSTS P2, 988 CONSPICUOUS STANDING OUT SO AS TO BE CLEARLY VISIBLE KEEPING UP WITH THE JONESES IF WE DON’T BUY IT, WE WON’T BE KEEPING UP KEEPING UP WITH THE JONESES CONSUMER EXPECTATION WHEN INFLATION IS EXPECTED, PEOPLE BUY MORE WHEN RECESSION IS EXPECTED, PEOPLE BUY LESS PERMANENT INCOME HYPOTHESIS ESTIMATING FUTURE EARNINGS UNTIL ONE RETIRES Income is greater than consumption during the middle ages (30-50) PEOPLE GEAR THEIR CONSUMPTION TO THEIR EXPECTED EARNINGS MORE THAN TO THEIR CURRENT INCOME 496 X 2 = 992, 000 992, 000 – 496, 000 = 496, 000 (REMAINING BALANCE) 10, 522 X 60 MONTHS 631, 320 – 496, 000 135, 000 INTEREST HOW CERTAIN ARE YOU THAT YOU WILL NOT INCUR OTHER ADDITIONAL/ EMERGENCY EXPENSES WITHING THE NEXT 5 YEARS?