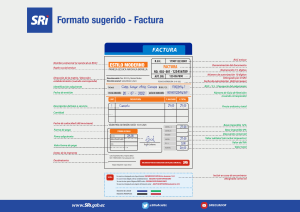

1. EN QUÉ CASOS SE EMITE UNA FACTURA, BOLETA SEA UNA EMPRESA JURÍDICA, PERSONAL Y CUAL ES EL PROCESO A EMITIR LA FACTURA EN CASO DE UNA EMPRESA CONSTRUCTORA? En Perú, la emisión de facturas y boletas está regulada por la Sunat (Superintendencia Nacional de Aduanas y de Administración Tributaria). Aquí tienes información general sobre cuándo se emiten facturas y boletas, así como el proceso para una empresa constructora: 1. **Empresas Jurídicas y Personas Naturales con RUC:** - **Factura:** Se emite una factura cuando se realiza una venta de bienes o servicios a otra empresa o persona con RUC (Registro Único de Contribuyentes). - **Boleta:** Se emite una boleta cuando se realiza una venta de bienes o servicios a consumidores finales o a personas naturales que no tengan RUC. 2. **Proceso para Emitir una Factura en una Empresa Constructora:** - La empresa constructora debe estar registrada en la Sunat y contar con un RUC. - Al realizar una venta de servicios de construcción, se emite una factura detallando la descripción de los servicios, la cantidad, el precio unitario, y otros datos relevantes. - La factura debe contener información como el nombre o razón social de la empresa, el número de RUC, la fecha de emisión, el monto total, los impuestos aplicables, entre otros datos exigidos por la normativa tributaria. 3. **Empresas y Personas Naturales sin RUC:** - Las personas naturales sin RUC que adquieran bienes o servicios están sujetas a la emisión de boletas, que deben contener información básica sobre la transacción. Es importante señalar que las empresas están obligadas a llevar un registro de sus operaciones y a presentar declaraciones periódicas a la Sunat. Además, deben cumplir con las normativas tributarias vigentes, incluyendo el correcto cálculo y pago de impuestos. Te recomiendo que consultes la normativa específica de la Sunat y te pongas en contacto con un contador o asesor tributario en Perú para obtener información detallada y actualizada sobre estos procesos, ya que las regulaciones pueden cambiar. 2. CUÁLES SON LOS ÓRGANOS CONSIDERADOS SEA UNA EMPRESA JURÍDICA Y NATURAL? En el contexto de una empresa, tanto jurídica como natural, existen diversos órganos que desempeñan funciones y responsabilidades específicas. Aquí te proporciono una descripción general de los órganos más comunes en ambos casos: **Para una Empresa Jurídica:** 1. **Junta General de Accionistas o Socios:** Es el órgano supremo de la empresa y está compuesto por los accionistas o socios. Toma decisiones importantes, como la elección de la alta dirección, la aprobación de estados financieros y la distribución de dividendos. 2. **Directorio o Consejo de Administración:** Es responsable de la dirección y supervisión de la gestión de la empresa. Suele estar compuesto por directores o consejeros elegidos por la junta general. Los miembros del directorio toman decisiones estratégicas y representan los intereses de los accionistas. 3. **Gerencia General o Dirección Ejecutiva:** Encabezada por el gerente general o director ejecutivo, este órgano ejecutivo se encarga de la gestión diaria de la empresa. Implementa las decisiones del directorio y se asegura de que la empresa alcance sus objetivos operativos y estratégicos. 4. **Órganos de Fiscalización:** Pueden incluir la figura del auditor interno y el comité de auditoría, que supervisan la contabilidad y la transparencia de la empresa, asegurando el cumplimiento de las normativas y la integridad financiera. **Para una Persona Natural:** 1. **Titular o Propietario:** En el caso de una empresa unipersonal o una persona natural con negocio, el titular es la persona que posee y opera el negocio. Toma todas las decisiones y es responsable de la gestión. 2. **Asesores Externos:** Aunque no son órganos formales, las personas naturales pueden contar con asesores externos, como contadores o abogados, para recibir orientación en áreas específicas. Es importante destacar que la estructura organizativa puede variar según el tipo y tamaño de la empresa, así como las disposiciones legales del país en el que opera. Además, algunas empresas pueden tener órganos adicionales o adaptar su estructura según sus necesidades particulares. 3. MENCIONE LO PRIMORDIAL EN QUÉ CASOS SE UTILIZA O PUEDE SER CONTRATADO, SEGÚN LOS TIPOS DE MODALIDADES DE CONTRATACIÓN QUE PUEDE PARTICIPAR UNA EMPRESA JURÍDICA OPERSONAL NATURAL Y QUÉ TIPOS DE TRIBUTOS IMPUESTOS DEBEN PAGAR O TENER CONSIDERACIÓN SEGÚN LA LEY 30225? La contratación y los impuestos en Perú están regulados por diversas leyes y normativas, y la Ley N.º 30225 (Ley de Contrataciones del Estado) es una de las que regula específicamente la contratación pública en el país. A continuación, te proporciono información general sobre los tipos de modalidades de contratación y los tributos que deben tenerse en cuenta: **Modalidades de Contratación:** 1. **Licitación Pública:** Proceso competitivo en el que cualquier persona puede participar. Se utiliza para contrataciones de bienes, servicios u obras de gran envergadura. 2. **Concurso Público:** Similar a la licitación pública, pero se evalúan factores adicionales, como la calidad técnica, para la selección del contratista. 3. **Adjudicación Directa Pública:** La entidad estatal elige directamente al contratista, generalmente por urgencia o por tratarse de bienes o servicios de difícil estandarización. 4. **Adjudicación Directa Selectiva:** La entidad estatal invita a un número reducido de proveedores para participar en el proceso de contratación, generalmente basado en listas precalificadas. 5. **Contratación Directa:** Se realiza sin convocatoria pública, en casos específicos como contratos de menor cuantía o situaciones de emergencia. **Tributos e Impuestos según la Ley 30225:** La Ley N.º 30225 regula la contratación pública, pero los tributos están principalmente regulados por otras leyes y normativas tributarias en Perú. Algunos de los impuestos más relevantes incluyen: 1. **Impuesto a la Renta (IR):** Tanto las empresas jurídicas como las personas naturales están sujetas al impuesto a la renta sobre sus ganancias. 2. **Impuesto General a las Ventas (IGV):** Este impuesto grava las ventas de bienes y servicios. Las empresas pueden ser responsables de recaudar y remitir el IGV al Estado. 3. **Impuesto Selectivo al Consumo (ISC):** Aplicable a ciertos bienes y servicios específicos. 4. **Aportaciones al Sistema Nacional de Pensiones (SNP):** Las empresas y trabajadores deben realizar aportes al sistema de pensiones. 5. **Contribución al Seguro Social de Salud (ESSALUD):** Es un aporte destinado al seguro social de salud. 6. **Impuesto a los Dividendos:** Aplicable a las empresas que distribuyen utilidades a sus accionistas. Es fundamental que las empresas se asesoren con profesionales contables y tributarios para asegurarse de cumplir con todas las obligaciones tributarias y legales correspondientes. La normativa tributaria puede cambiar, por lo que es recomendable consultar la legislación actualizada y recibir orientación profesional. 4. QUÉ DOCUMENTOS PRESENTA UNA EMPRESA JURÍDICA AL SER CONTRATADOS POR UNA ENTIDAD YA SEA PARA OBRA, SERVICIO, POR CONTRATO DIRECTO Cuando una empresa jurídica es contratada por una entidad para realizar una obra, prestar un servicio o cualquier otro tipo de contrato, generalmente se requiere la presentación de diversos documentos para asegurar el cumplimiento de las obligaciones legales y la capacidad técnica y financiera de la empresa. Los documentos que una empresa jurídica puede ser requerida a presentar pueden variar según la modalidad de contratación y la normativa específica del país o entidad contratante. A continuación, se mencionan algunos documentos comunes que podrían ser solicitados: 1. **RUC (Registro Único de Contribuyentes):** Documento que identifica a la empresa ante la administración tributaria. 2. **Ficha RUC Actualizada:** Proporciona información detallada sobre la empresa, sus representantes legales, direcciones, actividades económicas, entre otros. 3. **Copia del Estatuto o Contrato Social:** Documento que establece la estructura legal de la empresa, con detalles sobre su organización y funcionamiento. 4. **Declaraciones Juradas:** Declaraciones donde la empresa confirma la veracidad de la información proporcionada, como la no vinculación con casos de corrupción. 5. **Balance General y Estado de Resultados:** Documentos financieros que muestran la situación económica de la empresa. 6. **Garantías:** Pueden incluir garantías de fiel cumplimiento del contrato, garantías de seriedad de la oferta, entre otras. 7. **Certificados de Experiencia:** Documentos que respaldan la experiencia de la empresa en contratos similares, indicando obras o servicios realizados previamente. 8. **Capacidad Técnica:** Información que respalda la capacidad técnica de la empresa para llevar a cabo la obra o servicio contratado. 9. **Pólizas de Seguro:** Documentos que certifican la existencia de seguros, como responsabilidad civil o seguros para el personal. 10. **Certificado de Cumplimiento Tributario:** Documento que certifica que la empresa se encuentra al día con sus obligaciones tributarias. Es importante que la empresa revise detenidamente los requisitos establecidos en los documentos de la convocatoria o en los términos del contrato para asegurarse de proporcionar toda la documentación necesaria. Además, se recomienda contar con el asesoramiento de profesionales legales y contables para garantizar la correcta presentación de la documentación requerida. 5. CUALES SON LAS ETAPAS DEL PROCESO PRODUCTIVO? El proceso productivo es una secuencia de actividades y operaciones interrelacionadas que transforman los insumos (materias primas, mano de obra, capital, etc.) en productos o servicios. Las etapas del proceso productivo pueden variar según el tipo de industria o actividad, pero a grandes rasgos, se pueden identificar las siguientes etapas generales: 1. **Obtención de Insumos:** - **Materias Primas:** Adquisición de los elementos básicos necesarios para la producción. Pueden ser productos naturales o semielaborados. - **Recursos Humanos:** Contratación y preparación del personal necesario. - **Recursos Tecnológicos y Financieros:** Adquisición de maquinaria, tecnología y recursos financieros necesarios. 2. **Transformación o Producción:** - **Proceso de Fabricación:** Transformación de las materias primas mediante procesos industriales específicos. - **Ensamblaje o Producción de Bienes:** En el caso de la fabricación, las piezas pueden ensamblarse para crear productos finales. - **Servicios:** Realización de actividades que generan servicios, como la atención al cliente, asesoría, etc. 3. **Control de Calidad:** - Verificación de que los productos o servicios cumplen con los estándares establecidos. Puede incluir pruebas, inspecciones y evaluación de procesos. 4. **Almacenamiento y Distribución:** - Almacenamiento de los productos terminados hasta que sean necesarios en el mercado. - Distribución eficiente de los productos o servicios hacia los puntos de venta o consumidores finales. 5. **Comercialización y Ventas:** - Estrategias de marketing y ventas para colocar los productos en el mercado. - Establecimiento de precios, promoción y publicidad. 6. **Consumo o Utilización del Servicio:** - Uso final de los productos por parte de los consumidores. - Disfrute o aprovechamiento de los servicios contratados. 7. **Posventa o Servicio Posventa:** - Atención al cliente después de la compra para resolver problemas, proporcionar mantenimiento, o gestionar garantías. 8. **Reciclaje o Eliminación de Residuos:** - Tratamiento de residuos generados durante el proceso productivo de manera ambientalmente responsable. Cabe destacar que estas etapas no son necesariamente lineales, y algunas actividades pueden superponerse o repetirse. Además, en la actualidad, la tecnología y las tendencias empresariales han llevado a la evolución de los procesos productivos en muchas industrias. Por lo tanto, las etapas específicas pueden variar según la naturaleza y la tecnología involucrada en la producción.

![Formato de informacion de reporte VT UT MT RT PT 2021[1]](http://s2.studylib.net/store/data/027153239_1-0f980d30a2bb5ecfd0b95cd4a9ada0b6-300x300.png)